Die zweite Säule: Die berufliche Vorsorge verstehen

Juni 16, 2023

4 Minuten Lesezeit

Die 2. Säule ist als Ergänzung zur 1. Säule gedacht, damit du sicher sein kannst, im Ruhestand eine angemessene Rente zu erhalten. Wenn du die Schweiz verlässt, dich selbstständig machst (nur Personengesellschaften) oder Wohneigentum kaufst, kannst du dein Kapital, das du bis zu diesem Zeitpunkt angespart haben, auch vorzeitig auszahlen lassen

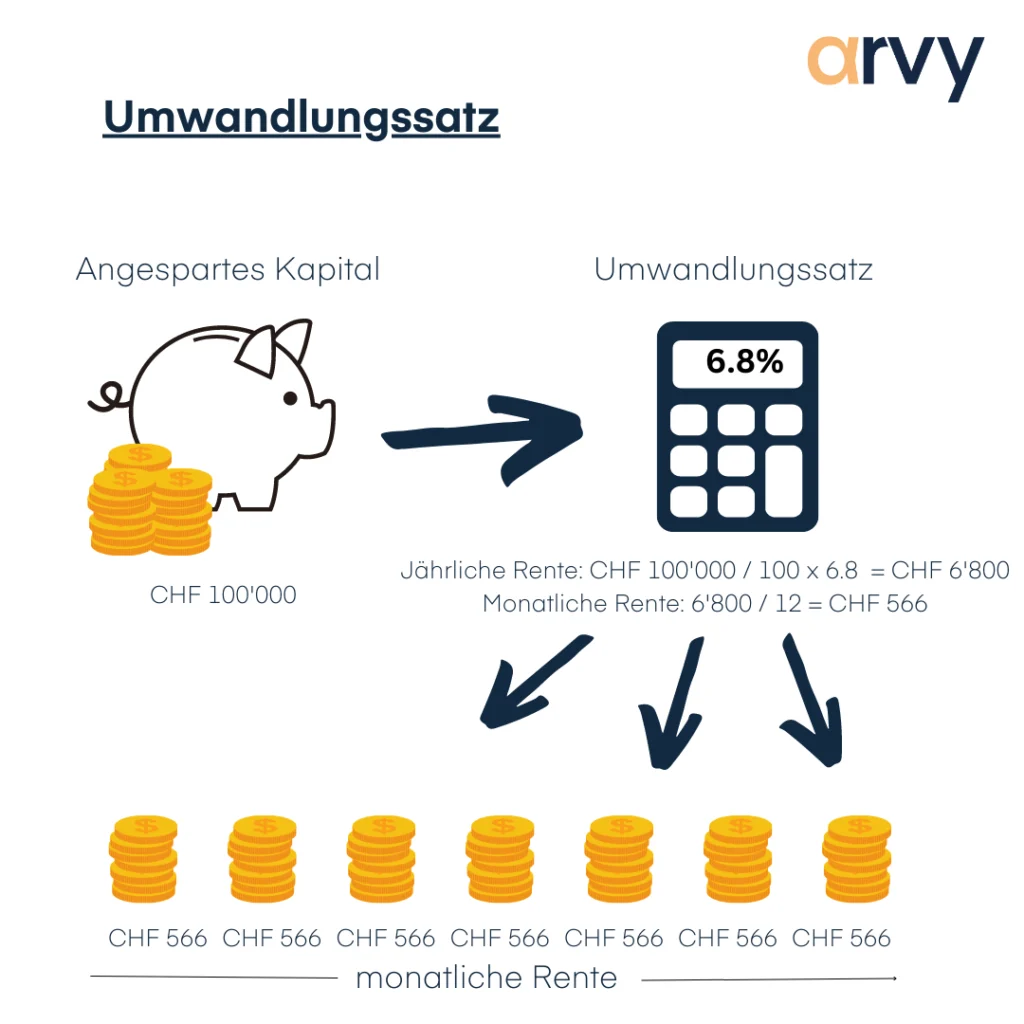

Die zweite Säule des Schweizer Sozialsystems ist die berufliche Vorsorge. Diese Säule umfasst die obligatorischen Pensionskassen (BVG oder PK) und die berufliche Altersversicherung (BAV). Diese Säule ist für alle Arbeitnehmer und Arbeitgeber verpflichtend und wird durch Beiträge von Arbeitgebern und Arbeitnehmern finanziert. Die «PK» ergänzt die AHV-Rente und soll ca. 60% des Einkommens decken. Das heisst, besserverdienende sollten sich unbedingt um die private Vorsorge kümmern. Die PK ist oft das grösste angesparte Vermögen, wird aber oft vernachlässigt. Pensionskassenleistungen sind je Arbeitgeber unterschiedlich, ein Vergleich vor einem Jobwechsel lohnt sich daher. Pensionskassen werden im sogenannten Kapitaldeckungsverfahren finanziert, das heisst, du zahlst in die PK ein. Diese wiederum legt das Kapital an. Bei Rentenantritt kannst du oft zwischen einer Rente oder Kapital oder einer Mischung entscheiden. Die Rente wird den Umwandlungssatz berechnet (Umwandlungssatz in % x dein Kapital = jährliche Rente; 6.8% x CHF 100'000 = CHF 6'800/Jahr).

Die berufliche Vorsorge erlaubt die Fortsetzung der gewohnten Lebenshaltung in einer angemessenen Weise. Sie ist für einen Teil der erwerbstätigen Bevölkerung ab einem jährlichen Einkommen von mindestens CHF 22'050 obligatorisch. Die obligatorische Versicherung endet bei 88'200, PK’s können jedoch auch höhere Löhne versichern. Hier spricht man von der überobligatorischen Vorsorge.

Für den obligatorischen Teil der beruflichen Vorsorge macht das Gesetz den Pensionskassen detaillierte Vorgaben. Es definiert insbesondere das Minimum der Leistungen, auf welche die Versicherten Anrecht haben. Im überobligatorischen Teil haben die Pensionskassen einen grossen Gestaltungsspielraum. Sie dürfen aber auf keinen Fall die Leistungen unterschreiten, die im Gesetz für die obligatorische Versicherung definiert sind.

Versicherter Lohn oder koordinierten Lohn: Die berufliche Vorsorge baut als zweite Säule auf der ersten (AHV) auf. Darum wird in der beruflichen Vorsorge nicht das ganze Einkommen versichert, sondern es wird ein sogenannter Koordinationsabzug gemacht (CHF 25'725; von der AHV gedeckt). Der höchste versicherte Lohn in der obligatorischen beruflichen Vorsorge beträgt entsprechend CHF 62’475, (88’200-25'725).

Finanzierung der PK: Die berufliche Vorsorge wird im sogenannten Kapitaldeckungsverfahren finanziert. Sprich du sparst bei deiner Pensionskasse dein Kapital an. Dieses Kapital wird dann angelegt, die daraus resultierenden Gewinne werden als Zins gutschrieben. Dazu gibt es die Möglichkeit, freiwillige Einkäufe, zu tätigen. Die Höhe der Beiträge wird von der Pensionskasse festgelegt. Das Gesetz schreibt vor, dass Arbeitgeber mindestens die Hälfte der Beiträge für ihre Arbeitnehmer zahlen müssen. Oft leisten die Arbeitgeber höhere Beiträge und/oder es gibt die Möglichkeit selbst noch höhere Beiträge zu bezahlen.

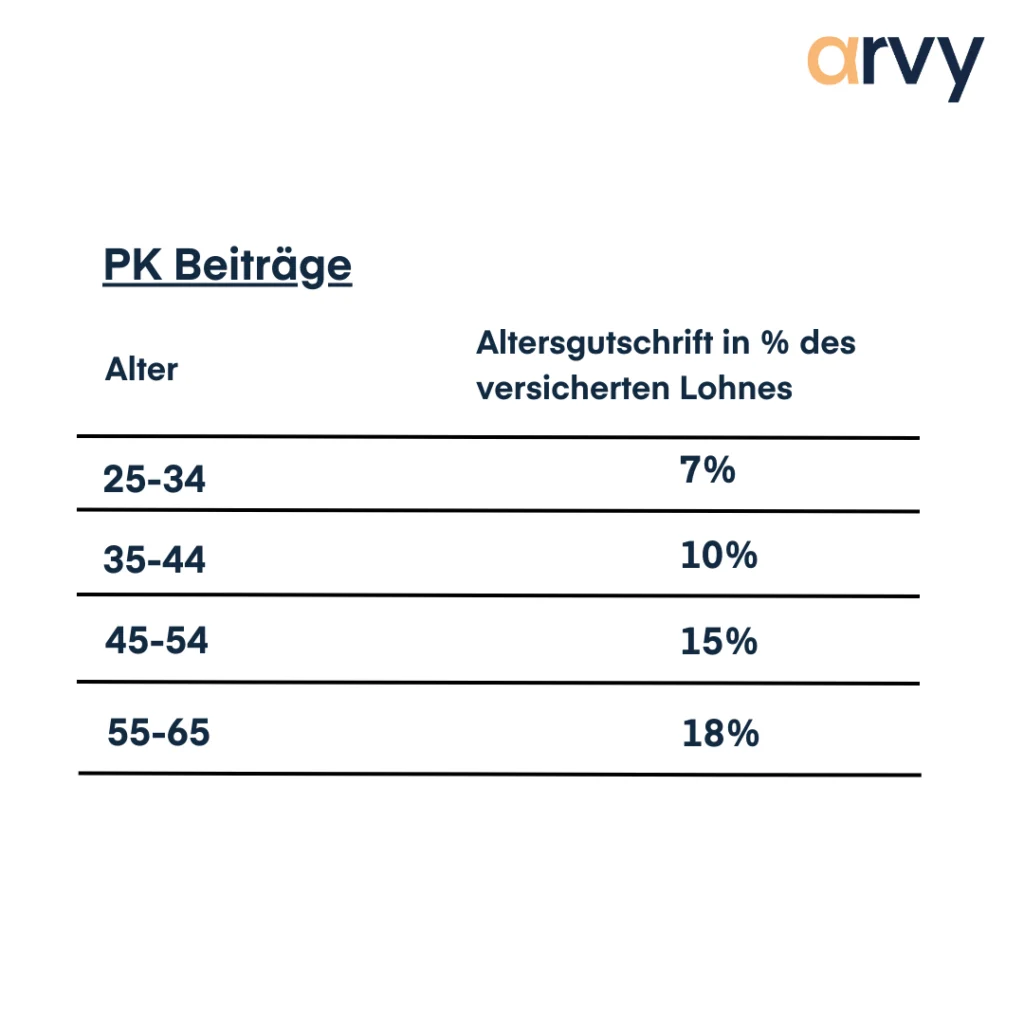

Deine Beiträge, variieren, je nach Alter. Das Gesetz sieht hier Mindestbeiträge vor:

Der Zins auf dem Altersguthaben darf in der obligatorischen beruflichen Vorsorge nicht kleiner sein als der Mindestzins, den der Bundesrat festlegt. Er liegt bei 1 Prozent (seit 2017). Im überobligatorischen Teil können die Pensionskassen einen anderen Zinssatz anwenden.

Was ist ein Umwandlungssatz? In der obligatorischen beruflichen Vorsorge ist der Umwandlungssatz im Gesetz festgelegt. Er darf von den Pensionskassen nicht unterschritten werden. Darum spricht man vom Minimum-Umwandlungssatz. Er beträgt 6,8 Prozent (seit 2005). In der überobligatorischen beruflichen Vorsorge wird der Umwandlungssatz von der Pensionskasse selber festgelegt.

Was passiert bei einem Stellenwechsel? Wer eine neue Stelle antritt, wechselt in der Regel auch in die Pensionskasse des neuen Arbeitgebers. In diesem Fall muss das vorhandene Guthaben, die sogenannte Freizügigkeitsleistung, in die neue Pensionskasse übertragen werden. Wer nicht sofort eine neue Stelle antritt, muss das Guthaben bis zur Wiederaufnahme einer Anstellung oder bis zur Pensionierung bei einer Freizügigkeitseinrichtung deponieren.

Vorzeitiger Bezug: Sicherlich hast du schonmal gehört, dass jemand seine PK bezieht, um ein Eigenheim zu kaufen. Das Gesetzt schreibt vor, dass du dein PK-Guthaben für selbstbewohntes Wohneigentum oder bei einem Schritt in die Selbständigkeit (nur Personengesellschaften) beziehen kannst. Je nachdem wohin du auswanderst, kannst du ebenfalls dein PK-Guthaben beziehen.

Es ist wichtig, die berufliche Vorsorge als Teil des Gesamtbildes der Altersvorsorge zu betrachten und sich frühzeitig auf die Zukunft vorzubereiten, um eine bequeme Rente zu gewährleisten. Durch die Kombination der ersten und zweiten Säule der Altersvorsorge kannst du sicherstellen, dass du im Alter genug Geld hast. Die Praxis spricht hier oft von 60% deines Einkommens vor der Rente. Es kann jedoch sein, dass du aufgrund von überobligatorischen Beiträgen und einer «guten PK» und Einkäufen ein höheres Kapital hast. Dennoch wird vor allem ab einem Einkommen von über 100'000/Jahr die private Vorsorge wichtig. Hierzu später mehr. Umgekehrt, wer nur Teilzeit arbeitet oder immer wieder Unterbrüche hat, kann selbst bei gutem Einkommen eine verhältnismässig tiefe PK haben. Dann ist die private Vorsorge umso wichtiger.