Wolters Kluwer: Adaptivität – Schlüssel zum Überleben

November 3, 2023

4 Minuten Lesezeit

"Die einzige Konstante ist der Wandel"

– Heraklit

52%.

Würdest du in ein Unternehmen investieren, das heute mehr als die Hälfte seiner Einnahmen mit Printmedien erzielt?

Wahrscheinlich nicht. Dieses Geschäft stirbt aus.

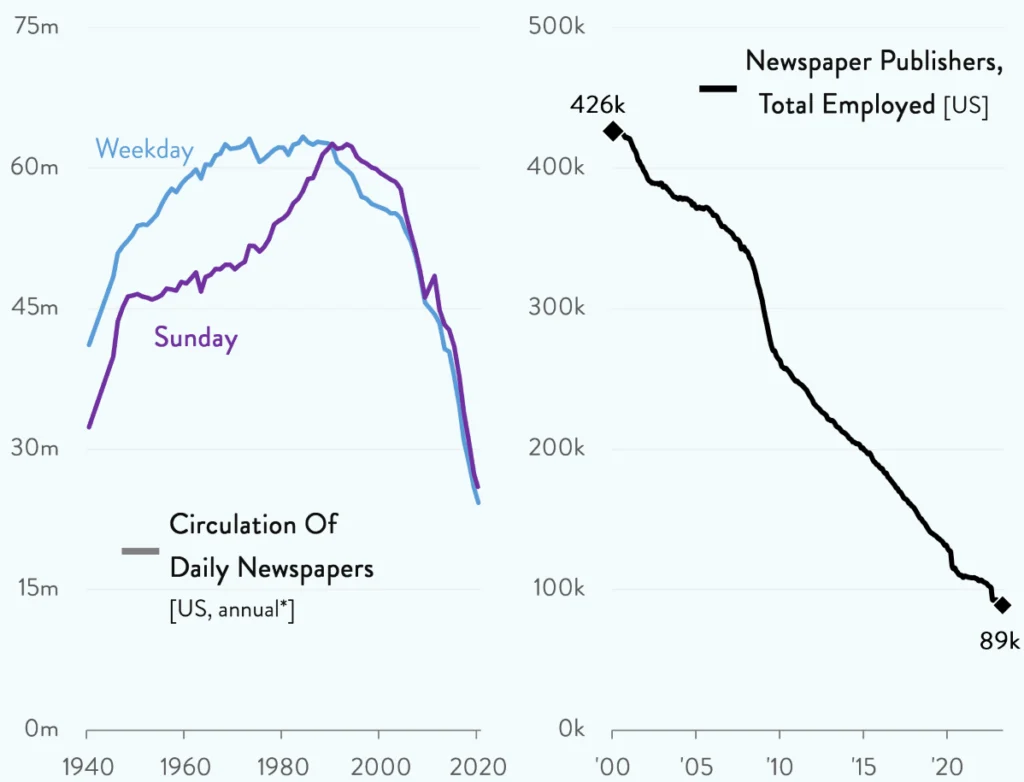

Ich weiss, das ist ein wenig übertrieben, aber du wirst mir zustimmen, dass du nicht mehr bereit bist, ein Geschäft auf etwas aufzubauen, das im Wesentlichen auf Printmedien basiert (Chart 1). Ein gutes Beispiel dafür ist, wie "20 Minuten" in der Schweiz zu kämpfen hat, weil sie mit weniger Werbeeinnahmen zurechtkommen müssen, während sie nicht auf der Abo-Wirtschaft aufgebaut haben.

Die obige Zahl gehört zu Wolters Kluwer. Ein niederländischer Verlag und globales Informationsdienstleistungsunternehmen. Das war der Umsatzbeitrag seines Printgeschäfts im Jahr 2004. Jetzt liegt er im einstelligen Bereich.

Die Adaptivität des Unternehmens an den Wandel der Gezeiten ist erstaunlich und wahrscheinlich der Grund, warum es immer noch erfolgreich auf dem Markt ist. Gleichzeitig sind sowohl die digitalen als auch die wiederkehrenden Einnahmen auf ein unglaublich hohes Niveau gestiegen.

Ganze 81%.

Chart 1: Die Printmedien/Zeitungsindustrie stand in den letzten Jahren unter enormem Druck

Source: Bureau of Labor Statistics, Pew Research Center, Chartr

Stabilität und Visibilität treffen auf einen zuverlässigen Partner

Wolters Kluwer wurde 1836 als Buchhandlung und Verlag gegründet und konzentrierte sich auf Lehrbücher. In seiner 200-jährigen Geschichte hat das Unternehmen eine Menge Turbulenzen erlebt.

Denk mal einen Moment darüber nach.

Zwei Jahrhunderte...

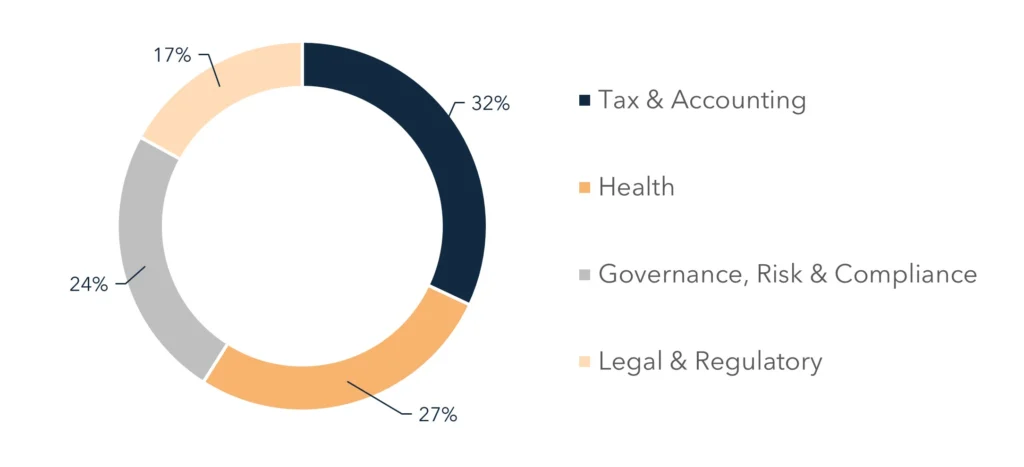

Merkwürdigerweise ist der Name nicht gerade in aller Munde, wenn es um Investitionen geht. Aber in seinen vier Nischenbereichen (Chart 2) ist er ein sehr bekannter und zuverlässiger Partner.

Es bietet Fachinformationen, die Ärzten, Wirtschaftsprüfern, Anwälten, Steuer- und Finanzfachleuten bei ihren Recherchen helfen. 93% der Fortune-500-Unternehmen nutzen ihre hochwertigen Informationsdatenbanken und Softwarelösungen, für die sie hohe Summen in Form von Lizenzen und Abonnements zahlen.

Beispiel?

Wolters Geschäftsbereich für klinische Lösungen (Health), in dem die abonnementbasierte Datenbank UpToDate, ein Instrument zur Entscheidungsunterstützung, mit über 1 Million Nutzern derzeit weltweit führend ist. Die Datenbank ermöglicht es den Nutzern, auf die aktuellen Medizin- und Patienteninformationen zuzugreifen.

Dank dieser abonnementbasierten Dienste konnte Wolters den Anteil der wiederkehrenden Einnahmen erheblich steigern. Wir lieben wiederkehrende Einnahmen. Sie sind ein Synonym für Stabilität und Visibilität in einem Geschäftsmodell.

Diese beiden Begriffe stehen typischerweise für Qualitätsmerkmale und spiegeln sich oft in den Compoundern wider.

Und das ist noch nicht alles.

Chart 2: Wolters Kluwer Business-Mix

Source: Wolters Kluwer

Dividenden-Wachstumsaktie

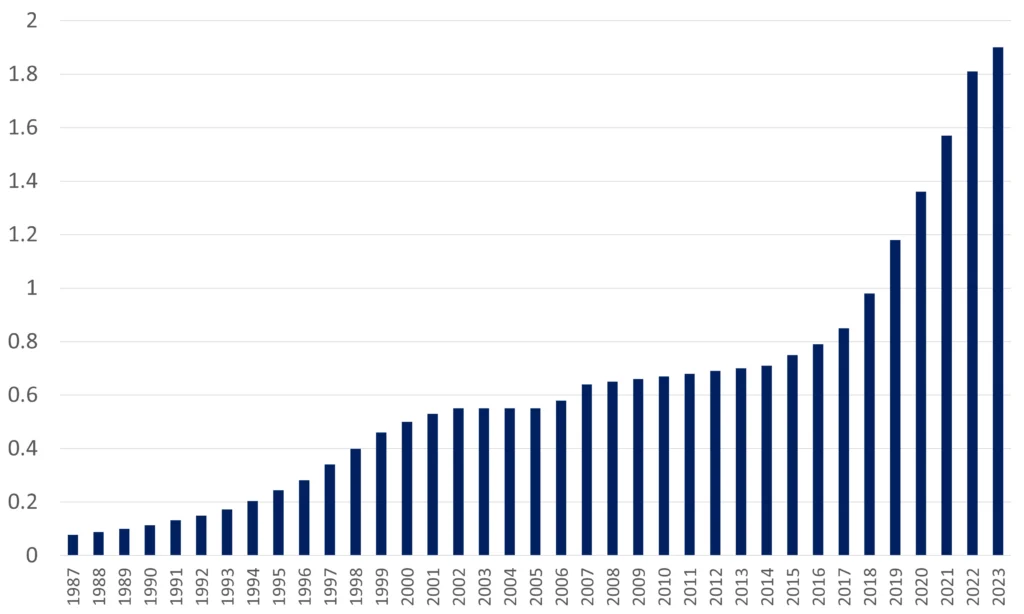

Wolters Kluwer ist ein heimlicher europäischer Dividendenwert mit einer bemerkenswerten Dividendenwachstumsgeschichte von 34 Jahren.

Erst diesen Mittwoch hat Wolters Kluwer die Umsatz- und Gewinnzahlen für das dritte Quartal 2023 veröffentlicht und sich zu seiner progressiven Dividendenpolitik bekannt, die darin besteht, die Dividende pro Aktie in Euro jedes Jahr zu erhöhen.

Wolters zahlt nicht die höchste Dividende (1,6%), da sie bei hohen Kapitalrenditen immer noch in ihr eigenes Geschäft reinvestieren kann. Dennoch gehört es zu den etwa 30 europäischen Dividendenwachstumsaktien (wenn du an der Liste interessiert bist, antworte auf diese E-Mail) und ist unserer bescheidenen Meinung nach eines der hochwertigsten Unternehmen in Europa.

Aber wie wir wissen, hat Qualität ihren Preis. Die Aktie ist teuer bewertet.

Nach dem traditionellen Kurs-Gewinn-Verhältnis.

Immer.

Chart 3: Wolters Kluwer Jährliche Dividende, in EUR

Source: Wolters Kluwer

Das Vorurteil: Qualität ist immer teuer

Was ich sehr beeindruckend finde, ist, dass Wolters immer seinem Kern treu geblieben ist und sich mit der technologischen Entwicklung neu erfunden hat.

Ein neuer Katalysator für das Unternehmen ist jetzt der ganze Trend zu Machine Learning und künstlicher Intelligenz. Das Geschäft ist sehr datenlastig - und es werden strukturierte und saubere Daten benötigt. Genau das hat Wolters Kluwer zu bieten.

Ein struktureller Wachstumstrend mit einer interessanten Kapitalrendite trifft auf hohe wiederkehrende Umsätze, geringe Fluktuation (85% Erneuerungsrate) und obendrein auf ein attraktives Dividendenwachstum in einer Branche, die weitgehend immun gegen Konjunkturzyklen ist.

Alles wesentliche Merkmale für ein starkes Geschäftsmodell.

Es ist ganz einfach. Wolters ist viel besser als der Durchschnitt. Deshalb lässt der Markt zu, dass die Aktie mit einem Premium gehandelt wird. Hinzu kommt eine Erfolgsbilanz, die gezeigt hat, dass sie allem standhalten kann, was auf sie zukommen mag. Es zeigt sich deutlich, dass man adaptiv sein muss, um langfristig zu überleben.

Wie wir alle wissen, ist die einzige Konstante der Wandel.

Teuer klingt also nicht mehr zu teuer, oder?

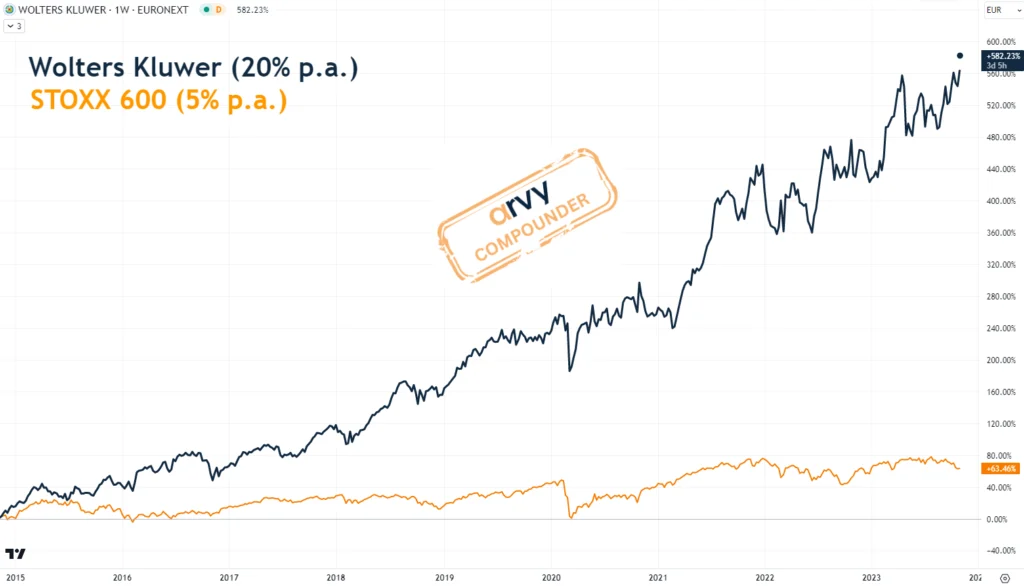

Chart 4: Wolters Kluwer seit 2015

Source: TradingView

arvy's Fazit: Die 200-jährige Geschichte von Wolters Kluwer ist ein Zeugnis der Adaptivität. Von einer einfachen Buchhandlung bis hin zu einem globalen Informationsdienstleistungsgiganten ist das Unternehmen erfolgreich, weil es der Entwicklung immer einen Schritt voraus ist. Das auf Fachleute spezialisierte Abonnementmodell sorgt für Stabilität und Visibilität. Kombiniert man dies mit einem herausragenden Dividendenwachstum, so erhält man ein verstecktes Juwel. Qualität hat ihren Preis, aber Wolters Kluwer ist einfach besser als der Durchschnitt.