Energieaktien: Schwarzes Gold

April 5, 2024

4 Minuten Lesezeit

"The longer the base, the higher in space"

– Wall Street Börsensprichwort

arvy's Teaser: Der Wiederanstieg des Ölpreises hat die Aufmerksamkeit des Marktes noch nicht erregt. Er könnte das Rampenlicht von den Technologiewerten stehlen. Aber was ist der Grund für diesen plötzlichen Anstieg? Sowohl die mikro- als auch die makroökonomischen Faktoren stimmen überein, und die Energieunternehmen sind auf Wachstum eingestellt: Die "Good Story" trifft beim Comeback der Ölindustrie auf den "Good Chart".

Öl.

Oder das schwarze Gold.

Das Ende ist wahrscheinlich, aber nicht in absehbarer Zeit (Chart 1).

Mit diesen Worten begannen wir im Oktober letzten Jahres unser "Big Oil ist zurück im Geschäft" arvy's Weekly über ExxonMobil. Die "Good Story" zeichnete sich ab, begleitet von einer langen Konsolidierung im "Good Chart". Während sich viele Anleger in den letzten Wochen verständlicherweise auf Technologiewerte konzentriert haben, waren es die Energiewerte (und Grundstoffe), die für Aufsehen sorgten.

Da dieser Sektor schon immer unsere Neugierde geweckt hat, gilt ihm nun unsere Aufmerksamkeit. Es gibt eine faszinierende Kombination von seltenen Ereignissen, die in den letzten Jahren gleichzeitig eingetreten sind und sich in den letzten Quartalen verstärkt haben.

Der Energiesektor wird sowohl von makro- als auch von mikroökonomischen Faktoren unterstützt. Wie ein Ninja hat sich dieser unterrepräsentierte Sektor in den letzten Wochen schnell und lautlos nach oben bewegt.

Diese Entwicklung ist für uns alle von Bedeutung.

Warum?

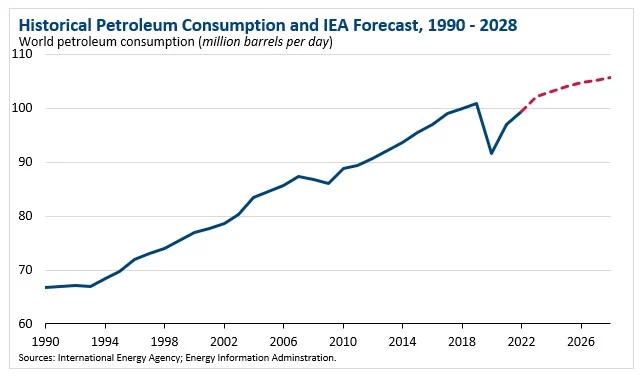

Chart 1: Historischer Erdölverbrauch und IEA-Prognose, 1990 - 2028, Mio. Barrel pro Tag

Source: International Energy Agency (IEA)

Energie vs. Technologie

Kurz gesagt: Es liegt daran, dass sich Energie- und Technologiewerte nicht im Gleichschritt bewegen können. Sie sind invers korreliert. Jedes Mal, wenn es dem einen gut geht, leidet der andere darunter. Und vice versa.

Weshalb?

Weil ihre Triebkräfte gegensätzlich sind.

Technologieaktien, zumeist Wachstumsunternehmen, werden stark von Wachstumserwartungen getrieben und sind daher stark von den Zinsen abhängig, da diese in den Aktienbewertungsmodellen eine grosse Rolle spielen. Das bedeutet, dass die Bewertung weitgehend durch den Endwert bestimmt wird, der durch niedrigere Zinsen Rückenwind erhält. Dies ist auch einer der Gründe, warum die Aktienkurse dieser Unternehmen in schwindelerregenden Grössenordnungen steigen und fallen können (Aktien-Reifezyklus). Sie korrigieren in der Regel aufgrund von enttäuschenden Wachstumsaussichten oder zu hohen Bewertungen.

Energieaktien sind das genaue Gegenteil.

Ihr zugrunde liegendes Geschäft ist viel zyklischer und kurzfristiger, und ein Rohstoff (Öl) ist ein wichtiger Bestandteil der Gleichung. Öl ist auch eine inflationäre Kraft, da höhere Ölpreise zu höheren Ausgaben für den Durchschnittsverbraucher führen (z. B. Heizkosten oder Benzin für das Auto). Dies führt zu höheren Preisen in den Warenkörben, die zur Messung der Inflation verwendet werden. Was wiederum zu Zinserhöhungen durch die Zentralbanken führt, die auf diese Weise die steigende Inflation bekämpfen und verringern wollen. Energieaktien korrigieren in der Regel aufgrund von Rezessionen oder exogenen Schocks stark. Meist sind sie günstig bewertet.

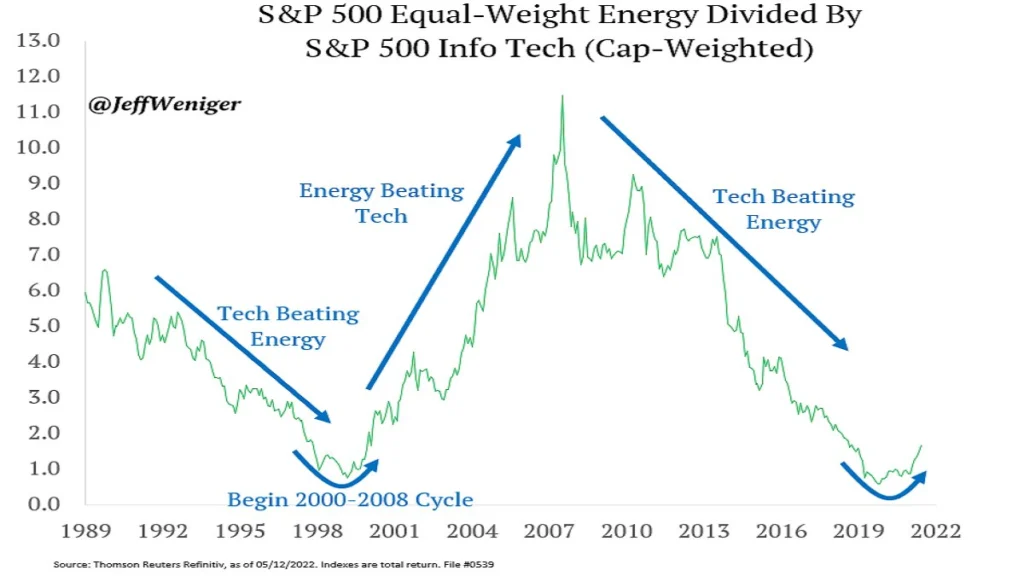

Das Ergebnis all dessen ist eine inverse Korrelation (Chart 2).

Seit einigen Wochen steigt der Energiesektor wieder an.

Rekapitulieren wir den Investment Case.

Chart 2: Energie und Technologie können sich nicht im Gleichschritt bewegen, relative Grafik

Source: Thomson Reuters Refinitiv, Jeff Weniger

Mikro-Boot Camp trifft auf Makro-Zeit zum Glänzen

Zwei Faktoren sprechen für die Energieunternehmen.

In Covid haben nur die fittesten überlebt, weil sie enorm hart getroffen worden sind. Erinnerst du dich an die negativen Ölpreise? Das hat die Energieaktien, die noch existieren, in jeder Hinsicht sehr viel attraktiver gemacht. Es handelt sich jetzt um aussergewöhnlich profitable Unternehmen mit historisch günstigen Free-Cashflow-Bewertungen.

Mikro

Makro

Wenn wir 1 + 1 zusammenzählen, haben wir fundamental starke Energieunternehmen, die viel anlegerfreundlicher sind und immer noch eine solide wachsende Nachfrage befriedigen, die aber in Zukunft auf ein unzureichendes Angebot treffen wird.

Das Ergebnis?

Die Ölpreise dürften weiterhin hoch bleiben, während die Energieunternehmen in den kommenden Jahren die Früchte ihrer harten Arbeit ernten. Die "Good Story" ist in Stein gemeisselt.

Was ist mit dem "Good Chart"?

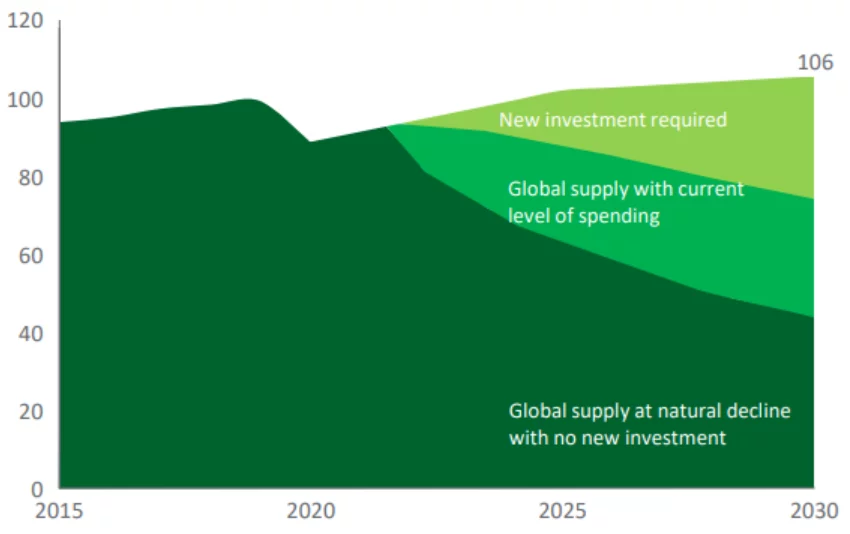

Chart 3: Ausblick auf die globale Ölversorgung bis 2030

Source: Saudi Aramco

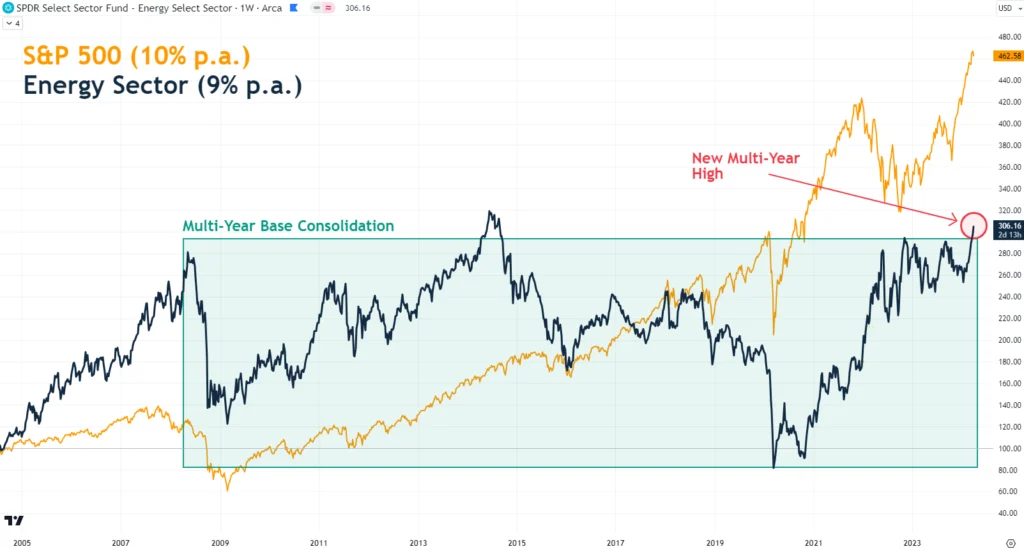

The Longer the Base, the Higher the Space

Der Energiesektor befindet sich an einem potenziellen Wendepunkt, da er gerade ein neues Mehrjahreshoch erreicht hat - neue Höchststände sind schlichtweg bullisch.

Was ist noch bullischer?

Neue Mehrjahreshochs nach sehr langen Konsolidierungen. Erinnern wir uns an das gute alte Börsensprichwort: The Longer the Base, the Higher the Space.

Wir machen uns nicht die Mühe, Prognosen zu erstellen, und haben auch nicht die Absicht, dies bei Öl zu tun. Doch trotz unvorhersehbarer Makrofaktoren können wir die Tatsache nicht ignorieren, dass eine starke fundamentale "Good Story" jetzt auf einen kräftigen Ausbruch trifft, der sich in einem "Good Chart" widerspiegelt.

Schwarzes Gold ist wieder im Geschäft!

Chart 4: Energiesektor seit über 20 Jahren, Preisgrafik

Source: TradingView