Big Spirits-Aktien: Diageo, Campari & Co – Quo Vadis?

August 21, 2025

5 Minuten Lesezeit

“Gefressen und gesoffen wird immer.”

– Sprichwort und Börsenweisheit zugleich

arvy's Teaser: Spirituosen waren einst die ultimativen Compounder - hohe Gewinnspannen, zeitlose Marken, stetige Dividenden. Aber die Verbrauchergewohnheiten haben sich geändert. Der 200-Tage-Trend ist gebrochen, Nostalgie ist wertlos, und der neue Cocktail schmeckt nicht mehr wie der alte.

Pilates.

Iced Matcha.

Kein Kater. Keine verlorenen Gehirnzellen.

Das ist die neue Narrative der heutigen Jugend. Und ehrlich gesagt – ich finde mich da selbst ein Stück weit wieder. Klar, ich gehe ins Fitnessstudio statt zu einem Pilates-Kurs, aber der Punkt bleibt: Der Lifestyle hat sich verschoben.

Der Fokus liegt jetzt auf gesunder Ernährung, Wohlbefinden und einem selbstkuratierten Zen-Zustand. Und dieser Wandel hinterlässt Spuren bei Unternehmen, die einst vom alten Lebensstil profitierten.

Nehmen wir Zürich als Beispiel.

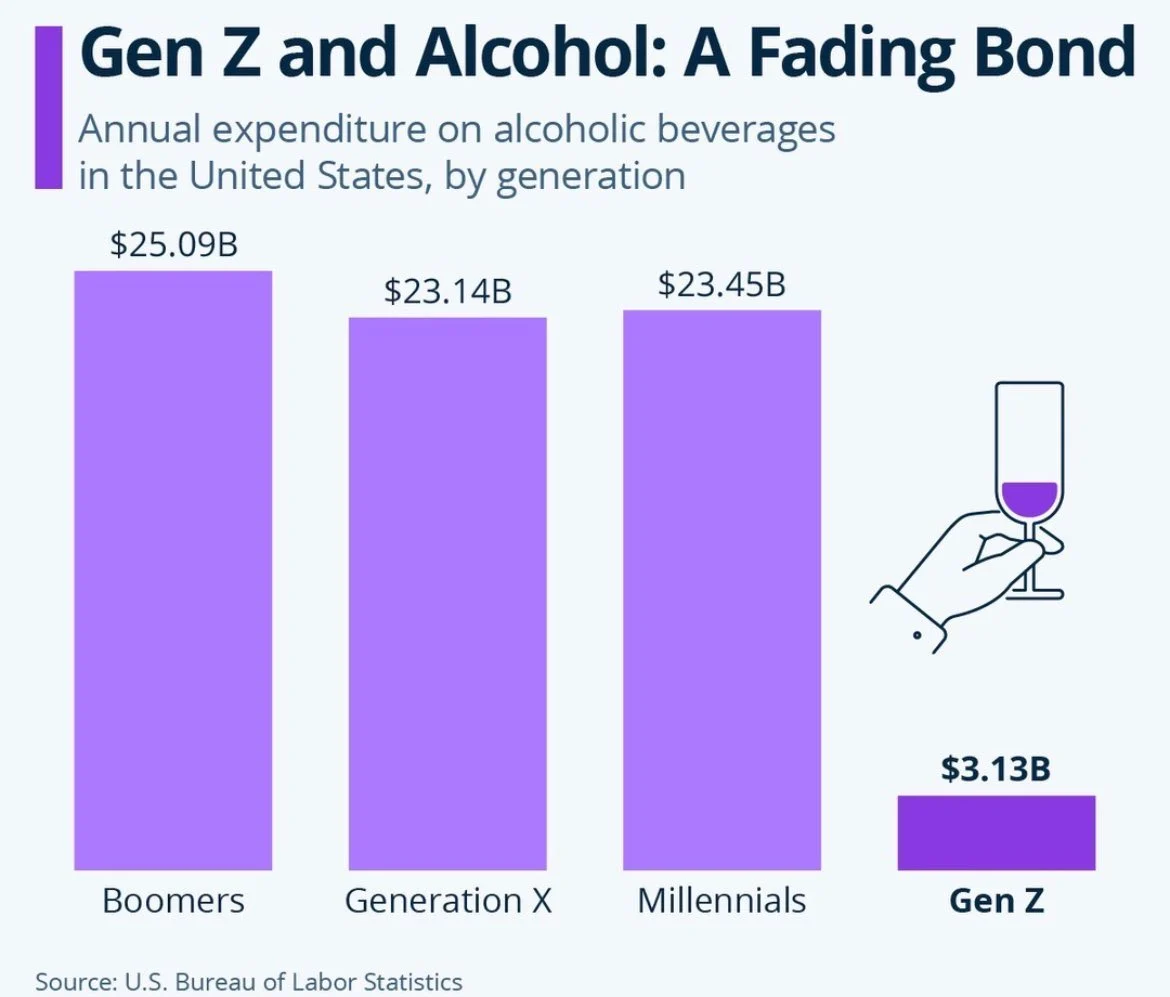

Viele Bars und Restaurants berichten von bis zu 40% Umsatzverlust, während Menschen statt ausschweifender Dinner und einer guten Flasche Wein (Chart 1) nun Poke Bowls, Acai Bowls, Chia-Samen, Goji-Beeren, Spirulina – und natürlich die obligatorische Paranuss gegen „schlechtes Cholesterin“ – konsumieren.

Spaziert man an einem Sonntagmorgen durch die Stadt, sieht man den Unterschied sofort: Statt verhangener, katergeplagter Gesichter in dunklen Wohnungen füllt sich Zürich mit Laufclubs, Yoga-Hosen (Lululemon ist dir ein Begriff?) tragenden Gruppen und sportlich gekleideten Menschen in Cafés – glücklich bei ihren gesunden Drinks.

Was man auf diesen Strassen sieht, ist mehr als Anekdote – es ist ein realer Konsumentenwandel. Und ja, dieser zeigt sich auch an der Börse.

Oder genauer gesagt: bei Unternehmen, die Spirituosen, Wein und Alkohol verkaufen. Ehemals unangefochtene Lieblinge – aufgebaut auf dem Prinzip „Gefressen und gesoffen wird immer“ – stecken nun in unaufhaltsamen Abwärtstrends. Die einst unerschütterliche These wird plötzlich getestet.

Wir müssen also die üblichen Verdächtigen Diageo, Campari Group & Co. fragen.

Quo vadis?

Chart 1: Gen Z und Alkohol: Eine schwindende Bindung

Source: US Bureau of Labor Statistics

Big Spirits – Die Schlüsselspieler

Schauen wir uns zuerst die wichtigsten Akteure an.

Schnell wird klar: Viele der ikonischen Marken — die, die Boomers tatsächlich nutzen 😉 und die, die Gen Z vielleicht gerade in den Regalen von Coop entdeckt hat — gehören nur wenigen globalen Giganten.

Weltweit gibt es zwar viele Unternehmen, die grössten sind jedoch asiatisch. Zum Beispiel Kweichow Moutai (China) – Marktkapitalisierung $250 Mrd., berühmt für Baijiu und die Asahi Group (Japan) – $20 Mrd., bekannt für das Bier Asahi.

Aber für Vertrautheit betrachten wir die westlichen Namen.

- Europäische Unternehmen:

o Diageo Plc ($61 Mrd.) – Globaler Marktführer im Premium-Spirituosenbereich. Top-Marken: Johnnie Walker, Smirnoff, Tanqueray (Chart 2)

o Pernod Ricard SA ($29 Mrd.) – Französisches Unternehmen mit vielfältigem Portfolio. Top-Marken: Absolut Vodka, Jameson, Chivas Regal

o Davide Campari-Milano N.V. ($9 Mrd.) – Italienisches Unternehmen, bekannt für Spirituosen & Aperitifs. Top-Marken: Campari, Aperol, Skyy Vodka

o Rémy Cointreau SA ($3 Mrd.) – Französischer Hersteller von Luxus-Spirituosen. Top-Marken: Rémy Martin, Louis XIII Cognac

- US-Unternehmen:

o Constellation Brands, Inc. ($30 Mrd.) – Diversifizierter Getränkehersteller (Bier, Wein, Spirituosen). Top-Marken: Corona, Modelo, Robert Mondavi

o Brown-Forman Corporation ($14 Mrd.) – Vor allem für Whiskey bekannt. Top-Marken: Jack Daniel's, Woodford Reserve

Und natürlich LVMH – Louis Vuitton Moët Hennessy. Sie bringen das Glamour-Element: Moët & Chandon, Dom Pérignon, Veuve Clicquot, Belvedere, Hennessy (weltweit grösstes Cognac-Haus).

Und um das Gesamtbild abzurunden, müsste man die Bier- Riesen erwähnen: Anheuser-Busch InBev, Heineken, China Resources Beer, Carlsberg, Molson Coors, Asahi, Boston Beer Company.

Für Klarheit konzentrieren wir uns hier aber auf reine Spirituosen-Unternehmen.

Wie bei Big Tobacco oder Big Food ist das Big Spirits-Universum hoch konzentriert und oligopolistisch.

Jetzt, wo wir wissen, wer wer ist und wo die Stärken liegen, geht es an die Fundamentaldaten – die „Good Story“.

Spoiler: Gen Z, was habt ihr nur mit all den Boomers gemacht, die glücklich in Spirituosen-Aktien investiert sind?

Chart 2: Diageos Premium-Marken & Nettoumsatz nach Kategorie

Source: Quartr

Die guten alten Zeiten vs. heute

Jetzt, wo wir die Spieler kennen, werfen wir einen Blick auf die Punkteanzeige.

Spirituosen-Aktien waren einst Lieblinge der Börse. Man konnte sie quasi „set-and-forget“ ins Depot legen und beobachten, wie sie compounden:

Dann kam Gen Z.

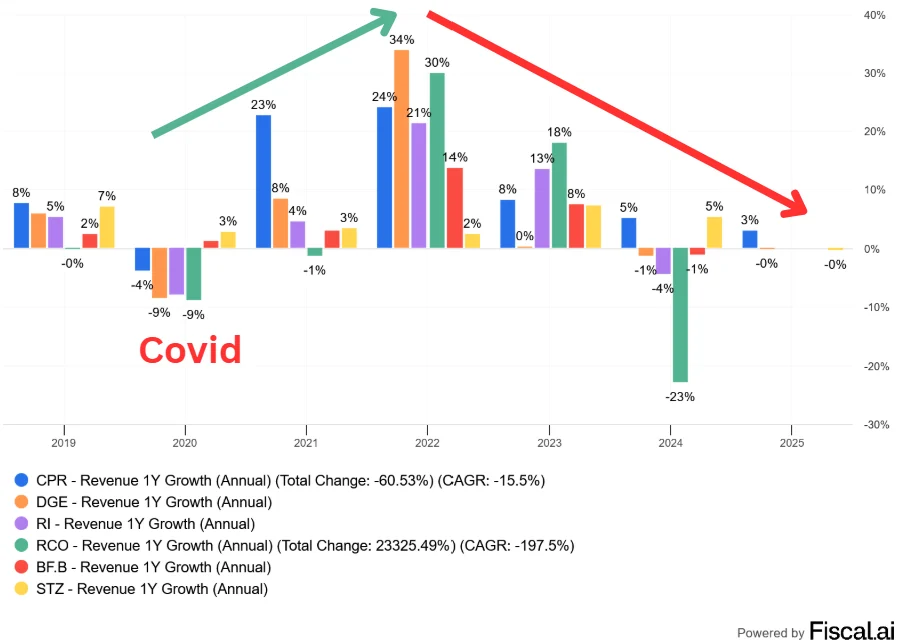

Das Wachstum, das früher komfortabel im hohen einstelligen Bereich lag, ist abgeflacht (Chart 3). Selbst Diageo, der Branchenriese, meldete sinkende Umsätze. Aperol und Campari reiten vielleicht noch die Instagram-Cocktail-Welle, aber Whiskey, Cognac und Wodka wanken.

Premiumisierung – mehr verlangen für fancy Labels – war früher der goldene Weg. Heute bei steigender Inflation und jüngeren Konsumenten, die zu Mocktails, Protein Shakes oder Matcha-Lattes in Yoga-Pants wechseln, sind diese Marken nicht mehr unverwundbar.

Margen schrumpfen, und Investoren nehmen es wahr.

Auch das Zeitalter des billigen Geldes ist vorbei.

Big Spirits finanzierte Buybacks und M&A mit niedrigen Zinsen – heute machen höhere Schuldenkosten 25–30x Earnings viel weniger „defensiv“.

Und dann ist da noch China.

Einst Turbolader für Cognac-Nachfrage bei Rémy Cointreau und Hennessy, hat sich das Wachstum unter Schenkungsbeschränkungen und Lifestyle-Änderungen verlangsamt. Zurück bleibt ein gesättigter westlicher Markt, in dem der Konsum eher auf Pilates und Matcha als auf Whiskey und Zigarren geht.

Fazit: Diese Unternehmen drucken weiterhin Cash und zahlen Dividenden, aber die Phase des einfachen Compoundings ist vorbei.

Der Cocktail hat sich dramatisch verändert.

Und das wird vermutlich so bleiben.

Warum?

Will und Ann Durant zeigen in Die Lehren der Geschichte, dass seismische Veränderungen im Konsumverhalten langfristig wirken, ausgelöst durch:

Und rat mal…

3. Pandemien

Covid mag nicht der einzige Grund sein, aber es hat die Domino-Steine eindeutig beschleunigt – Gesundheits- und Wellbeing-Trends wurden verstärkt.

Was sagt Mr. Market?

Die Fundamentaldaten spiegeln diese Realität wider. Spirituosen-Aktien sind keine kaputten Unternehmen – aber sie sind auch keine unverwundbaren Compounder mehr.

Und das erklärt, warum die „Good Story“ von Diageo, Pernod oder Rémy heute eher wie eine traurige Karaoke-Version ihres früheren Selbst aussieht.

Es ist Zeit, den „Good Chart“ zu prüfen.

Zeigt er Hoffnung?

Chart 3: Big Spirits – Umsatzwachstum 1 Jahr mit Covid Boom & Bust

Source: Fiscal.AI

Fokus auf eine Regel: Nie eine Aktie mit einer fallenden 200-Tage-Linie kaufen

Erinnern wir uns kurz an das Marktprinzip: Aktien diskontieren die nächsten 6–18 Monate und preisen damit schon einen grossen Teil der Zukunft ein.

Also – zeigt die Zukunft schon Hoffnung?

Nun… nicht wirklich.

Ja, die Bewertungen wirken teilweise attraktiv und liegen sogar unter historischen Normen. Aber wir müssen uns an eine der wichtigsten Kauf- und Verkaufsregeln bei arvy halten – eine Regel, die uns schon vor viel Ärger bewahrt hat.

Nie eine Position kaufen oder aufstocken, deren 200-Tage-Durchschnitt fällt.

Sobald ein Trendwechsel eintritt, gibt es genug Zeit, um in die Position einzusteigen. Dann ist das Chance-Risiko-Verhältnis viel attraktiver. Bis dahin ist alles andere nur Bottom-Fishing – ein hoffnungsvoller Einsatz auf eine Wende, die vielleicht nie kommt.

Und der Preis dafür, falsch zu liegen? Totgeparktes Kapital und enorme Opportunitätskosten.

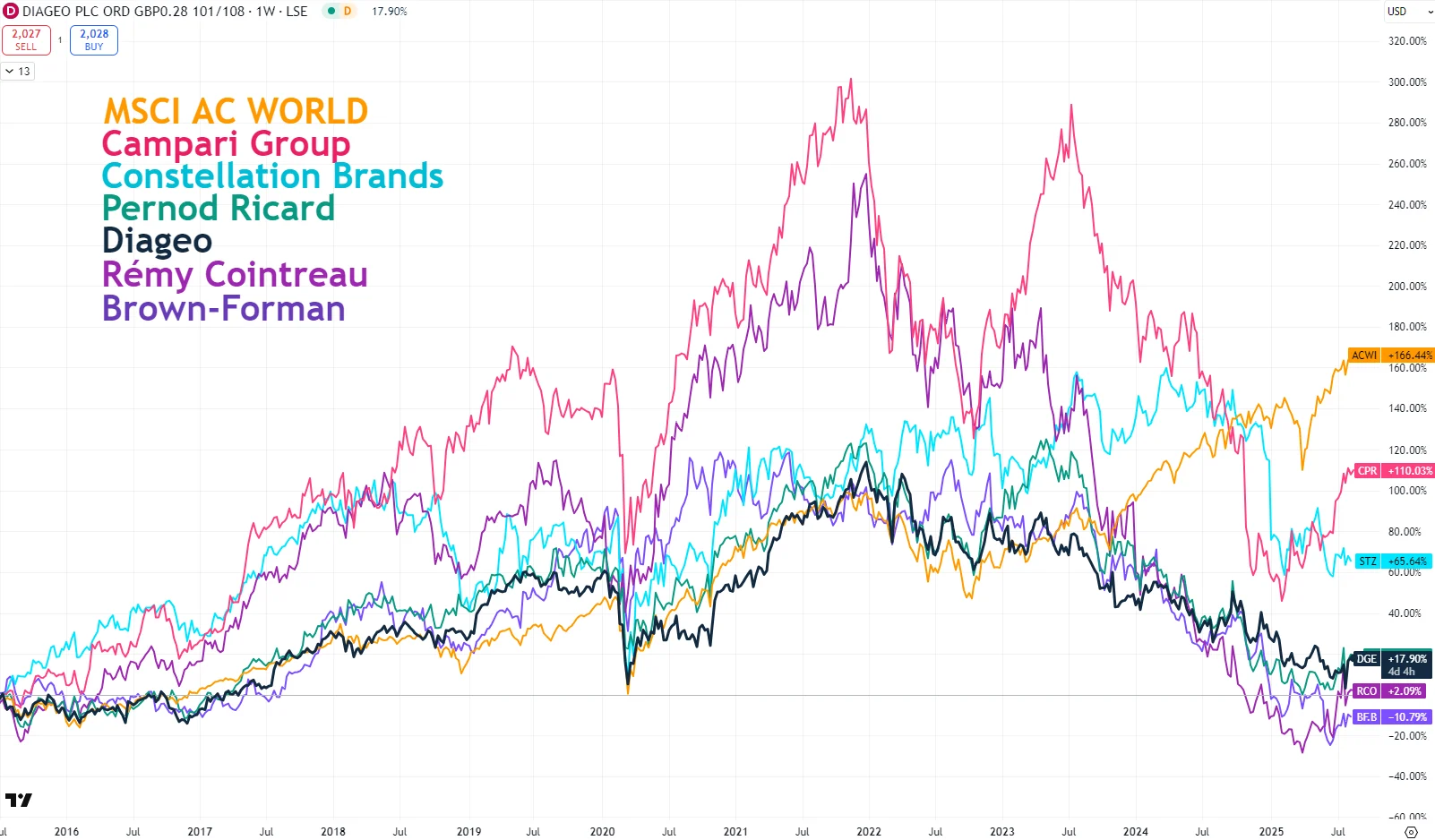

Und die 200-Tage-Linie unserer Big Spirits? Die fällt nicht nur. Es ist fast ein Klippen-Sprung.

Es sieht so schlecht aus, dass es weh tut, diese alten Lieblinge anzuschauen. Für den Moment müssen wir eine einfache Wahrheit akzeptieren: Märkte zahlen nicht für Nostalgie. Märkte zahlen für Wachstum.

Und der „Good Chart“ spricht eine deutliche Sprache.

Der Trend ist abwärts – Das Wachstum ist weg.

Zumindest vorerst…

Chart 4: Big Spirits der letzten zehn Jahre in $

Source: TradingView