Lonza: Schweizer Compounder vor neuem Aufwärtstrend

Oktober 30, 2025

5 Minuten Lesezeit

“Es ist weitaus besser, ein wunderbares Unternehmen zu einem fairen Preis zu kaufen, als ein mittelmässiges Unternehmen zu einem wunderbaren Preis”

– Warren Buffett

CDMO.

Besser ausgedrückt: Contract Development and Manufacturing Organization.

Was zum Teufel ist das?

Ein CDMO bietet Auftragsentwicklungs- und Produktionsdienstleistungen für Pharma- und Biotechunternehmen an. Sie arbeiten mit ihren Kunden über den gesamten Lebenszyklus eines Medikaments zusammen — von der frühen Forschung bis zur Produktion im grossen Massstab. Dieser integrierte Ansatz bedeutet: schnellere Zeitpläne, weniger Übergaben und ein glatterer Weg vom Labor zum Markt.

Auf gut Deutsch: Ein CDMO ist ein Vertragsdienstleister für Pharmafirmen — er hilft dabei, ein Medikament von der allerersten Idee bis zur kommerziellen Massenproduktion zu entwickeln und herzustellen (Chart 1).

Die Kunden?

Pharma- und Biotechnologieunternehmen, akademische Institutionen und staatliche Forschungsbehörden. Wenn du dich an unser Medpace Weekly von arvy erinnerst — das war ein CRO (Contract Research Organization), das sich auf die Forschung und klinische Studienphase konzentriert. Ein CDMO geht einen Schritt weiter — in die Entwicklung und Produktion.

Und der dominante Player in diesem Bereich seit Jahrzehnten sitzt genau hier in der Schweiz.

Genauer gesagt in Basel.

Der Name?

Lonza.

Chart 1: CDMO-Dienstleistungen und Lösungen (Thermo Fisher Scientific (Patheon), Konkurrent von Lonza)

„Wir sind der Pionier und Weltmarktführer in der CDMO-Industrie und geben das Tempo vor — mit modernster Wissenschaft, intelligenter Technologie und schlanker Produktion.“

Das ist die mutige Vision von Lonza.

Und tatsächlich ist der Wert in nahezu jedem Schweizer Aktienportfolio vertreten.

Zu Recht.

Lass uns neugierig werden — warum?

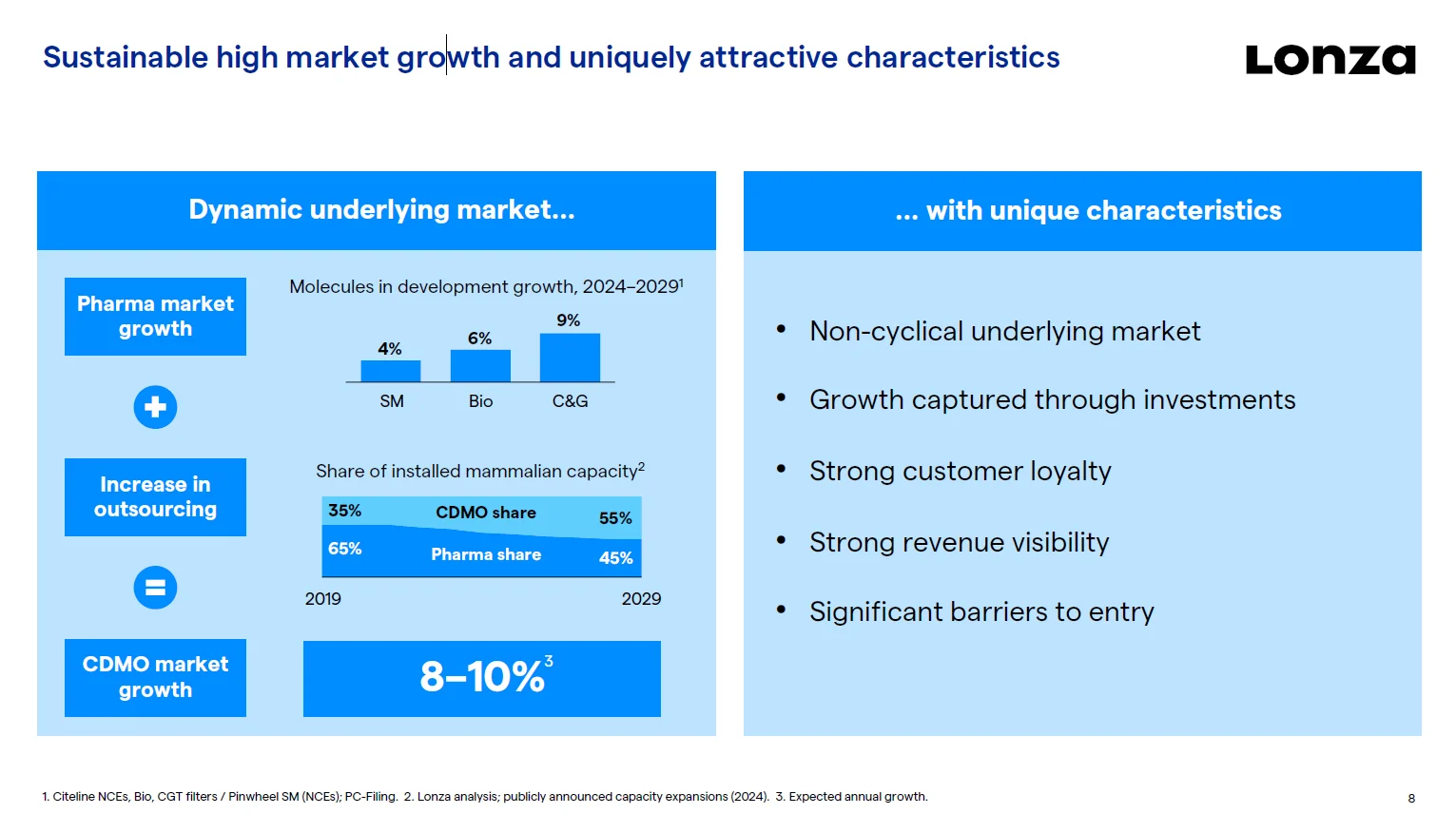

Weil das Unternehmen nahezu jedes Merkmal einer „Good Story“ verkörpert, nach dem wir bei der Suche nach hochwertigen Compoundern Ausschau halten. Lonza steht im Zentrum eines der mächtigsten langfristigen Wachstumsthemen — dem Boom der pharmazeutischen Outsourcing-Dienstleistungen (Chart 2).

Die Story ist simpel.

Der globale Pharmamarkt wächst kontinuierlich — 4 % pro Jahr bei kleinen Molekülen, 6 % bei Biologika und starke 9 % bei Zell- und Gentherapien. Gleichzeitig lagern Pharmaunternehmen immer mehr Entwicklung und Produktion aus. Ist effizienter.

2019 übernahmen CDMOs etwa 35 % der Kapazitäten für Säugetierzellen (Mammalian Capacity).

Bis 2029 soll dieser Anteil auf 55 % steigen.

Für die Wissbegierigen — weil wir lernen, während wir investieren —: „Säugetierkapazität“ bezieht sich auf die Herstellung komplexer Medikamente mit lebenden Säugetierzellen, wie Antikörper und andere Biologika.

Das ist die nächste Generation von Medikamenten, und sie benötigt spezialisierte, hochmoderne Einrichtungen, wie sie Lonza baut und betreibt.

Addiere beide Trends — Pharmawachstum plus steigendes Outsourcing — und du erhältst eine kraftvolle Formel: CDMO-Marktwachstum von 8–10 % pro Jahr.

Genau das strukturierte Wachstum, nach dem wir in einer „Good Story“ suchen.

Lonza erfüllt alle Kriterien eines idealen langfristigen Compounders:

Diese Kombination schafft das perfekte Setup: strukturelles Wachstum, vorhersehbare Cashflows und ein Unternehmen, das leise im Hintergrund wächst.

Kurz gesagt — eine echte Schweizer Präzisionsmaschine.

Aber natürlich gibt es einen Haken.

Chart 2: Lonzas dynamischer Grundmarkt mit einzigartigen Eigenschaften

Ganz sicher, Mr. Market ist kein Narr.

Er weiss genau, wie attraktiv Lonzas Position ist — mittendrin in einem strukturellen Wachstumstrend, der sowohl nicht-zyklisch als auch schnell wachsend ist.

Erinnere dich: Der CDMO-Markt selbst wächst rund 8–10 % pro Jahr.

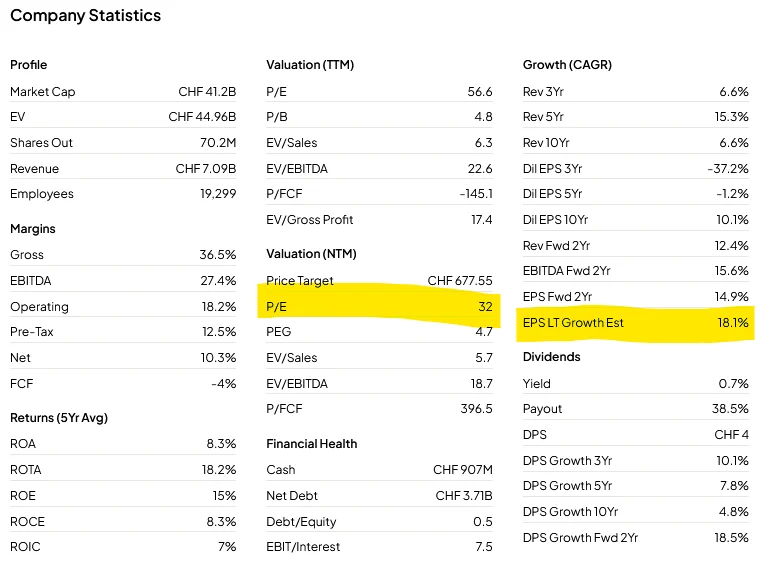

Und doch wird von Lonza erwartet, dass es eine langfristige EPS-Wachstumsrate von 18,1 % liefert — schneller als sowohl die Konkurrenz als auch der zugrunde liegende Markt (Chart 3).

Und natürlich hat diese Art von Schweizer Qualität ihren Preis.

Mr. Market bewertet Lonza derzeit mit einem NTM (Next Twelve Months) -KGV von 32x — als Premium-Compounder.

Auch hier zu Recht.

Es ist ein Wachstumsmotor, verpackt in präzise Ingenieurskunst.

Aber hier wird es interessant.

Die Bewertungen haben sich abgekühlt — deutlich — seit den Hochzeiten der Pandemie, dem Covid-Boom & Bust, als die Märkte Lonza wie eine Biotech-Rakete behandelten.

Auf dem Höhepunkt 2021 wurde Lonza mit atemberaubenden 53x Forward Earnings gehandelt.

Das entspricht einem Aufschlag von 65 % gegenüber der heutigen Bewertung.

Holla, die Waldfee!

Ein Blick in Warren Buffetts zeitloses Handbuch: „Es ist weitaus besser, ein wunderbares Unternehmen zu einem fairen Preis zu kaufen, als ein faires Unternehmen zu einem wunderbaren Preis.“

Lonza ist zweifellos ein wunderbares Unternehmen — aber zu diesen Multiplikatoren war der Preis einfach nicht fair.

Und genau das ist die Herausforderung beim Qualitätsinvestieren: Du kannst für Qualität zahlen, und langfristig wird es wahrscheinlich aufgehen. Aber langfristig bedeutet genau das — langfristig. Du musst halten, zulassen, dass es in seine Bewertung hineinwächst, und das Zinseszinsprinzip über Jahre, wenn nicht Jahrzehnte, wirken lassen.

Ja, ein Kauf zum „falschen“ Zeitpunkt kann sich dennoch auszahlen — aber er kostet Zeit und verpasste Chancen.

Bei Lonza? Jahre seitlicher Kursbewegung.

Springen wir ein paar Jahre vor: Nachdem der Covid-Boom & Bust endlich durch das System gewaschen ist, driftet Lonzas Bewertung langsam zurück an den Platz, den sie verdient — ein wunderbares Unternehmen zu einem fairen Preis.

Historisch gesehen bedeutet das etwa sein 10-Jahres-Median von 30x Forward Earnings.

Damit stehen wir kurz vor einer fair bewerteten „Good Story“.

Also, lasst uns von der Story zum Preis wechseln.

Es ist Zeit, den „Good Chart“ zu prüfen.

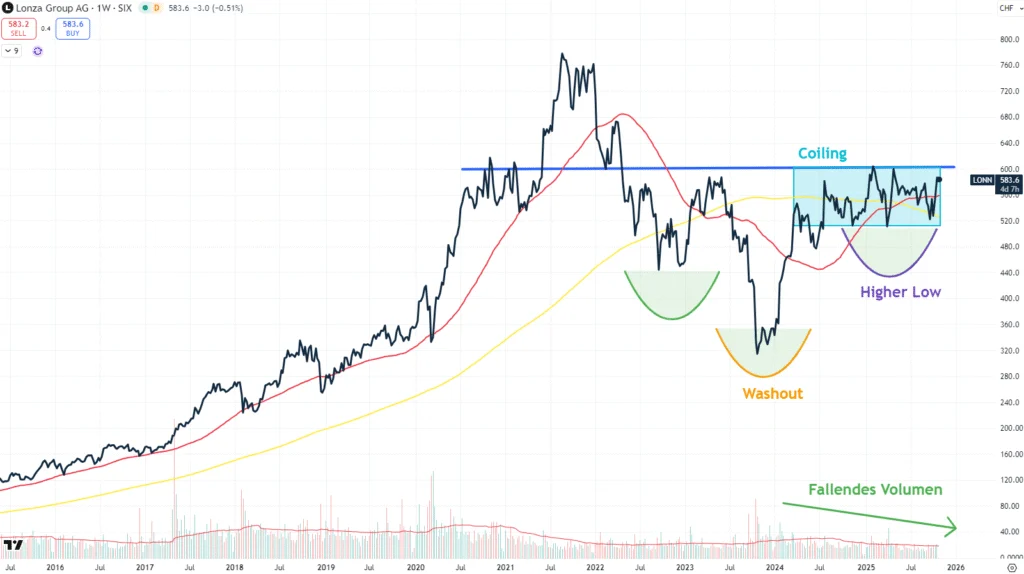

Spoiler: Er ist am „Coilen“.

Chart 3: Unternehmensstatistiken, Schlüsselkriterien und Fundamentaldaten

„Coilen“?

Thierry, du hast schon die Hälfte meines Freitagmorgen-Hirns mit „Mammalian Capacity“ beansprucht — und jetzt noch ein neuer Begriff?

Ja. Denn wie wir in den arvy-Büros gern sagen: Der Schlüssel zum Erfolg ist, immer weiter zu lernen. Oder auf English: «The key to success is to keep learning” – tönt chli cooler.

Coiling beschreibt das Zusammenziehen der Kursbewegung innerhalb einer enger werdenden Spanne bei sinkendem Volumen (Chart 4).

Genau das tut Lonza gerade jetzt.

Und das ist die Ausgangslage, die man sehen will, bevor eine grosse, kraftvolle Bewegung startet — eine Aktie, die still Energie aufbaut und auf einen Katalysator wartet.

Erst letzte Woche lieferte Lonza starke Q3-Zahlen 2025 und bestätigte den Ausblick für das Gesamtjahr 2025, was die fundamentale „Good Story“ festigt.

Aber es geht nicht nur um die Fundamentaldaten.

Auch die technische Seite hat sich schön bereinigt.

Im Q4 2023 gab es einen vollen Washout (orange) — eine scharfe Korrektur, die die schwachen Hände aus dem Markt spülte. Panikverkäufer stiegen aus. Die wahren Gläubigen blieben.

Seitdem hat die Aktie ein höheres Tief (lila) ausgebildet — ein Zeichen für ruhige Akkumulation und erneutes Vertrauen.

Jetzt fehlt nur noch ein Teil: Ein Ausbruch über die starke Widerstandszone um CHF 600 (blau) — diese wichtige psychologische Rundmarke der letzten fünf Jahre.

Wenn Lonza diese Barriere bei hohem Volumen durchbrechen kann, signalisiert dies ein starkes institutionelles Interesse, was darauf hindeutet, dass der langfristige Aufwärtstrend wieder aufgenommen werden kann.

Fundamentaldaten? Check. Kursbewegung beginnt den Aufwärtstrend wieder aufzunehmen? Bald Check.

Lonza hatte meine Neugierde am Anfang.

Jetzt hat es meine Aufmerksamkeit.

Chart 4: Lonza über die letzten zehn Jahre