Fair Isaac: Tief verwurzeltes Monopol

Dezember 18, 2025

5 Minuten Lesezeit

"Ich möchte Haie im Burggraben, um diejenigen fernzuhalten, die in die Burg eindringen wollen.”

– Warren Buffett

Kredit-Scores.

Selbst wenn du nicht in den USA lebst, hast du fast sicher schon davon gehört.

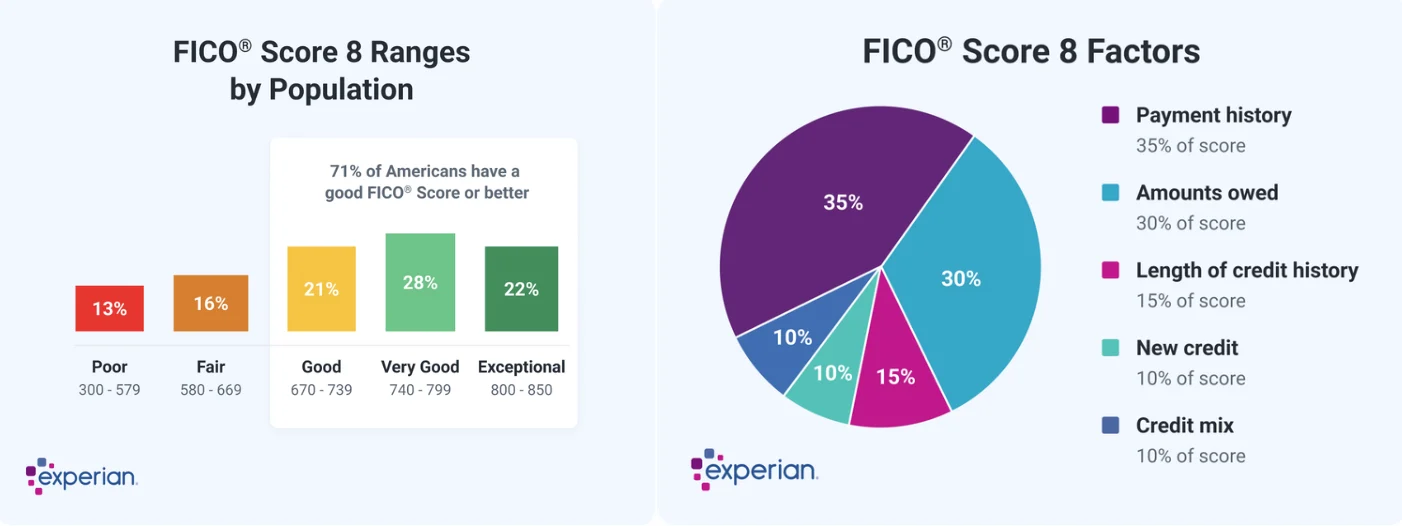

Eine einzige Zahl. Und sie entscheidet in den Vereinigten Staaten über erstaunlich vieles — was du tun darfst und zu welchem Preis. Ein Credit Score ist eine dreistellige Zahl zwischen 300 und 850. Banken, Vermieter und Unternehmen nutzen sie, um einzuschätzen, wie verlässlich du bist: Wie wahrscheinlich ist es, dass du geliehenes Geld zurückzahlst? (Chart 1, links).

Ein hoher Score signalisiert geringes Risiko. Das bedeutet einen leichteren Zugang zu Krediten, niedrigere Zinsen, höhere Chancen bei Mietverträgen oder Versicherungen. Ein niedriger Score sagt das Gegenteil. Höheres Risiko. Höhere Kosten. Und oft gar kein Zugang.

Die Zahl entsteht aus deiner finanziellen Vergangenheit — deinem Zahlungsverhalten, offenen Beträgen, der Art deiner Kredite und der Länge deiner Kredithistorie (Chart 1, rechts).

Ein schlechter Score?

Kein Weltuntergang.

Denn diese Zahl ist nicht statisch. Sie verändert sich mit deinem Verhalten. Pünktliche Zahlungen, Disziplin, Geduld — all das wirkt. Langsam, aber zuverlässig.

Und nein, es gibt keine magische Grenze, ab der sich plötzlich alle Türen öffnen. Aber die Richtung ist klar. Je höher der Score, desto einfacher wird das Leben.

Diese eine Zahl ist so mächtig, dass sie fast jeden Amerikaner in irgendeiner Form betrifft.

Und hinter ihr steht im Grunde ein einziges Unternehmen.

Man könnte es ein Quasi-Monopol nennen.

Fair Isaac Corporation.

Kurz: FICO.

Chart 1: Was ist ein guter FICO® Score & wie setzt sich der FICO Score zusammen

Warum ein Quasi-Monopol?

Weil es tatsächlich einen weiteren Anbieter gibt: VantageScore.

VantageScore ist ein Kreditbewertungsprodukt, entwickelt von den drei grossen Kreditauskunfteien — Equifax, Experian und TransUnion — als Alternative zu FICO.

Doch hier liegt der entscheidende Unterschied.

FICO erstellt für jede der drei Auskunfteien einen eigenen, bureau-spezifischen FICO-Score, basierend ausschliesslich auf den jeweiligen Daten dieses Bureaus. In der Praxis bedeutet das: FICO ist nicht eine Zahl, sondern drei. Und ja — sie können sich leicht unterscheiden.

VantageScore hingegen ist ein einheitlicher Tri-Bureau-Score, der Informationen aller drei Auskunfteien kombiniert und von allen identisch verwendet wird.

Und trotzdem bleibt FICO — gegründet 1956 von Bill Fair und Earl Isaac — der meistgenutzte, am weitesten verbreitete und vertrauenswürdigste Standard. Warum das so ist, sehen wir gleich.

Wie verdient FICO Geld?

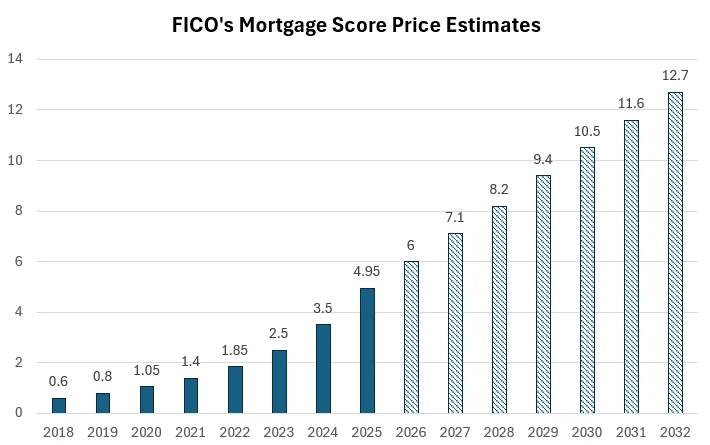

Wenn du in den USA eine Hypothek beantragst, prüft die Bank nicht einfach deine Bonität. Sie kauft einen Score — oft mehrere.

Diese Scores werden über die drei grossen Auskunfteien (Experian, TransUnion, Equifax) bezogen. Diese wiederum zahlen eine Lizenzgebühr an FICO, dafür, dass aus rohen Kreditdaten eine einzige, entscheidungsreife Kennzahl entsteht.

Was kostet das?

Beim Hauskauf — zwischen schwindelerregenden Nebenkosten für Steuern, Versicherungen und Provisionen, die sich schnell auf Tausende Dollar summieren — kostet der FICO-Score selbst gerade einmal $ 4,95 (Chart 2).

Ein Rundungsfehler. Und gleichzeitig unverzichtbar.

Der Vergleich mit Visa passt perfekt. Händler mögen über Gebühren klagen — doch der Nutzen des Netzwerks ist so überwältigend, dass die Abgabe bleibt. Und wächst.

Fast 30 Jahre lang blieb der Preis eines FICO-Scores konstant bei $ 0,60. Erst 2018 begann FICO, die Preise anzuheben. Und als es einmal begann … hörte es nicht mehr auf.

Über Jahrzehnte hinweg etablierte FICO seine Rolle als Lingua franca des Kreditrisikos. Sein Score ist schlicht das beste Werkzeug, um vorherzusagen, wer mit höherer — und wer mit geringerer — Wahrscheinlichkeit ausfallen wird.

Und genau diese Vorhersage entscheidet darüber, ob ein Kredit vergeben wird — und zu welchem Zinssatz.

Tatsächlich referenzieren über 95 % aller US-Verbriefungen von Hypotheken und Kreditkarten irgendwo im Prozess einen FICO-Score. Als tief verwurzelter Monopolist — eingebettet in Banken, Versicherungen, Kreditinstitute und operative Finanzprozesse — hat FICO Marke, Vertrauen und Präzision genutzt, um eine aussergewöhnliche Preissetzungsmacht aufzubauen.

Eine der stärksten, die wir bei arvy je gesehen haben. Klingt zu gut, um wahr zu sein? In gewisser Weise: ja.

Und vergiss nicht — jede grosse Geschichte braucht einen Bösewicht.

Und wir sind noch nicht fertig.

Anschnallen.

Chart 2: Kosten eines FICO Credit Scores

FICOs Burggraben basiert auf Netzwerkeffekten — sehr ähnlich zu Visa, wie bereits erwähnt.

Je häufiger der Score genutzt wird, desto wertvoller wird er. Und je wertvoller er wird, desto schwieriger ist er zu ersetzen. Genau die Art von Geschäftsmodell, die Warren Buffett liebt.

Und wie ich immer wieder sage: Preissetzungsmacht führt fast zwangsläufig zu hohen Margen. Sie ist der reinste Ausdruck von Geschäftsqualität und Markenstärke.

Im Fall von FICO?

Beeindruckend.

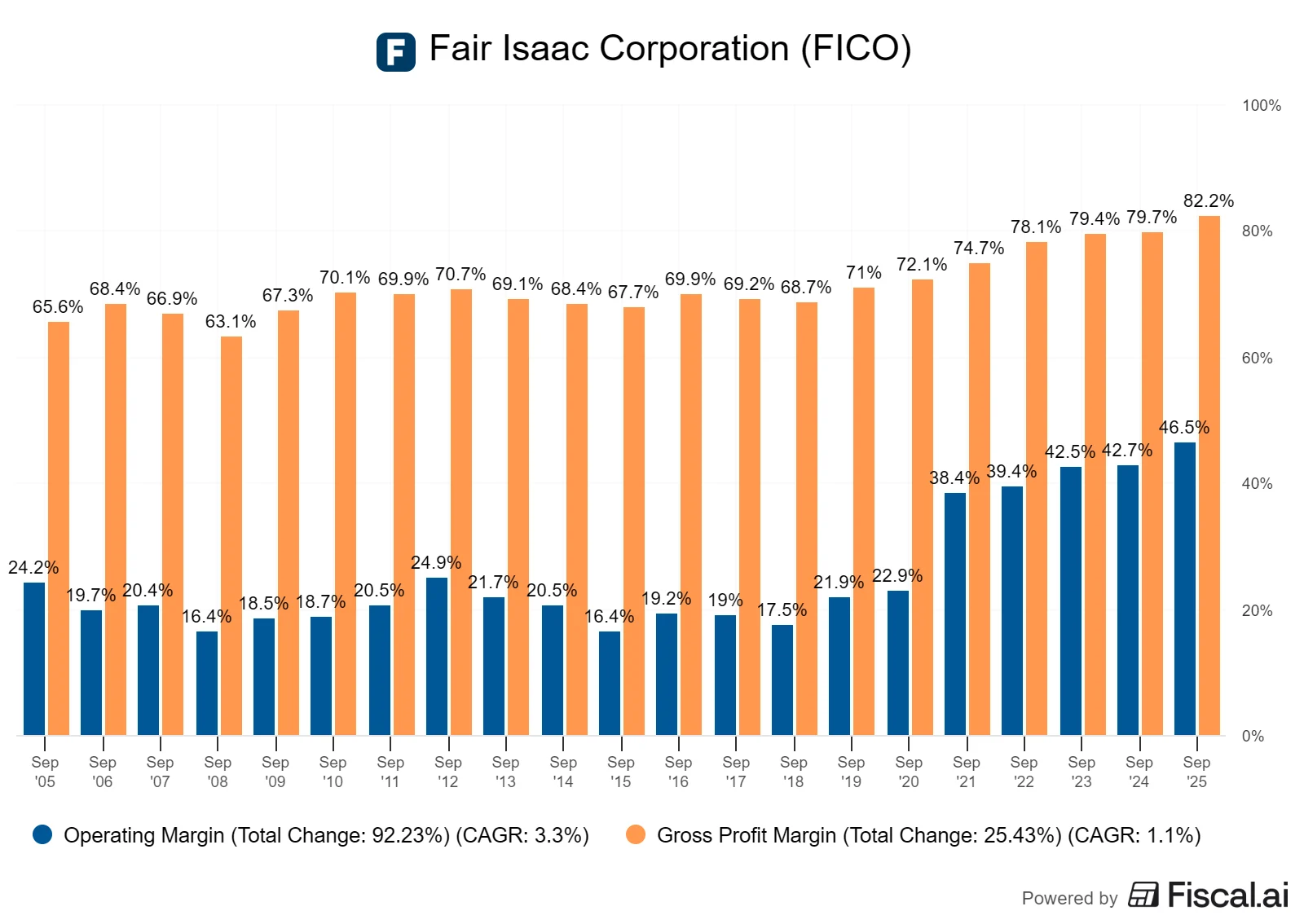

Bruttomargen von 82 %, operative Margen von 47 % und Nettomargen von 33 % (Chart 3). Bemerkenswert ist, dass diese Margen weiter steigen – vor allem aufgrund von Preiserhöhungen.

Wie ist das möglich?

Stell dir einen Algorithmus vor, der bereits perfekt funktioniert. Und dann jedes Jahr mehr Hypotheken, mehr Kredite und mehr Konsum durch ihn hindurchfliessen.

Genau hier zeigt sich FICOs operativer Hebel. Sobald die Plattform gebaut ist, fällt jeder zusätzliche verkaufte Score mit nahezu null Grenzkosten ins Ergebnis.

Wieder: sehr ähnlich zu Visa.

Doch FICO hat noch einen zweiten Burggraben aufgebaut.

Wechselkosten.

Über den Score hinaus bietet das Unternehmen Softwarelösungen für Betrugserkennung, Kreditvergabeprozesse, Inkasso und Kundenkommunikation an. Damit verankert sich FICO noch tiefer in den operativen Abläufen seiner Kunden.

Das Resultat dieser tiefen Verankerung?

Eine verdammt gute „Good Story“.

Und fast zwangsläufig…

Neid.

Vielleicht klingt das dramatisch. Aber die Geschichte ist ein verlässlicher Lehrer. Wenn Profitabilität solche Höhen erreicht, tauchen Wettbewerber auf. Und manchmal auch Regulierer.

Ein Blick auf die Magnificent 7 genügt. Fun Fact: Die EU hat durch Strafzahlungen der Mag 7 mehr eingenommen als durch Steuern aller europäischen Technologieunternehmen zusammen. Kein Witz.

Im Fall von FICO haben wir beides beobachtet. Wettbewerb durch die schrittweise Einführung von VantageScore und regulatorischer Druck von Behörden wie der Federal Housing Finance Agency (FHFA), die versuchen, die Marktposition von FICO zu schwächen, indem sie die Verwendung von Alternativen in bestimmten Bereichen fördern.

Das schafft Unsicherheit.

Und Unsicherheit — das Kryptonit der Märkte — erzeugt Volatilität.

Kombiniert man das mit einer Premium-Bewertung von 45× erwarteten Gewinnen (vs. 41× im 5-Jahres-Durchschnitt) und einer Free-Cashflow-Rendite von 1,8 % (vs. 2,3 % historisch) war die Bühne bereitet für holprige Kursbewegungen.

Unruhige Kursentwicklung und die Geschichte als Leitfaden?

Zeit, einen Blick auf den „Good Chart“ zu werfen.

Chart 3: Entwicklung der operativen Marge und Bruttomarge von FICO seit 2005

Die Arbeit von Investor’s Business Daily (wir sind IBD Partner) und Gründer William O’Neil (siehe unseren Book Club) basiert auf über 140 Jahren Börsengeschichte. Sie zeigt, dass grosse Kursbewegungen selten zufällig beginnen. Meist gehen ihnen wiederkehrende Muster voraus.

Das bekannteste ist die Cup-with-Handle-Formation. Ebenfalls klassisch ist die Base- bzw. Box-Konsolidierung, zusammengefasst im alten Börsenspruch: The longer the base, the higher the space.

Und bei FICO?

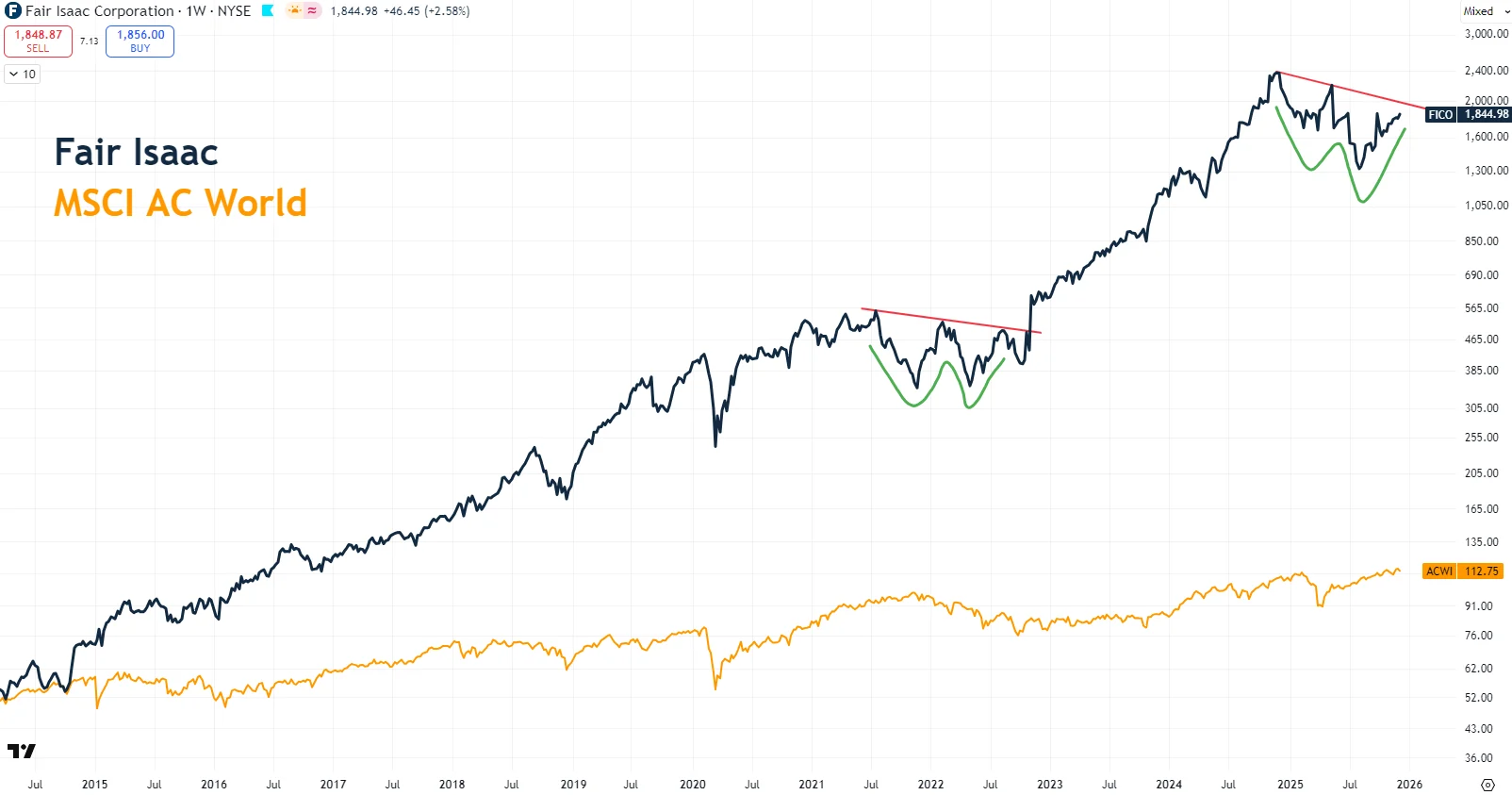

Hier sehen wir das dritte, besonders wirkungsvolle Muster: das Double Bottom, auch W-Formation genannt.

Der Name erklärt sich von selbst. Der Kurs formt zwei Tiefpunkte, die zusammen wie ein „W“ aussehen. Häufig liegt das zweite Tief leicht unter dem ersten – ein letzter Test der Geduld, bevor sich das Bild dreht.

Ein Blick auf den Kursverlauf von FICO zeigt genau dieses Muster (Chart 4). Bereits 2022 bildete sich ein sauberes Double Bottom. Und heute, mitten in regulatorischer Unsicherheit und erhöhter Nervosität, scheint sich erneut eine solche Formation herauszubilden.

Zum Schluss möchte ich noch ein letztes klassisches Börsensprichwort anführen.

FICO scheint bereit zu sein, das zu tun, was Märkte immer tun.

Die Mauer der Sorgen erklimmen.

Chart 4: Fair Isaac über die letzten zehn Jahre (logarithmische Skala)