Wie der Januar, so das Jahr

Dezember 30, 2025

4 Minuten Lesezeit

“Wie der Januar, so das Jahr”

– Börsenweisheit

Börsensprüche.

Ich liebe sie, weil sie auf mehr als 140 Jahren gut dokumentierter Börsengeschichte beruhen.

Es ist kaum abwegig, dass sich über einen so langen Zeitraum einige wenige Weisheiten dauerhaft in Studien, Büchern und im kollektiven Gedächtnis der Investoren festgesetzt haben. Sie reichen von saisonalen Mustern wie der Thanksgiving-Rally oder der Santa-Claus-Rally bis hin zu zeitlosen Lektionen und harten Regeln, die Anleger eng bei sich tragen.

Meine persönlichen Favoriten?

„The trend is your friend“ und „Never catch a falling knife“.

Zu Beginn eines jeden Jahres schauen wir besonders genau darauf, wie sich der Januar entwickelt.

Und nein — nicht auf die Performance deiner Neujahrsvorsätze wie „Dry January“, sondern auf die Entwicklung des Aktienmarkts selbst.

Denn Investoren haben dafür ihren eigenen Spruch:

Wie der Januar, so das Jahr.

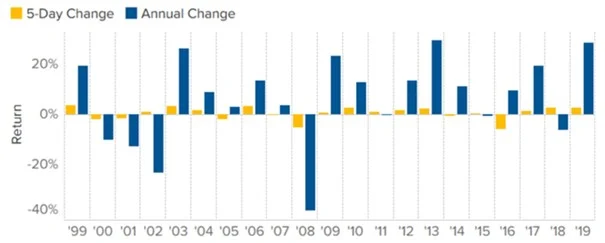

Chart 1: S&P 500 – Rendite der ersten fünf Handelstage vs. Gesamtjahr

Die Anleger verfolgen im Januar zwei Statistiken:

Zusammen ergibt diese Kombination das sogenannte January Barometer.

Worum geht es dabei?

Ganz einfach.

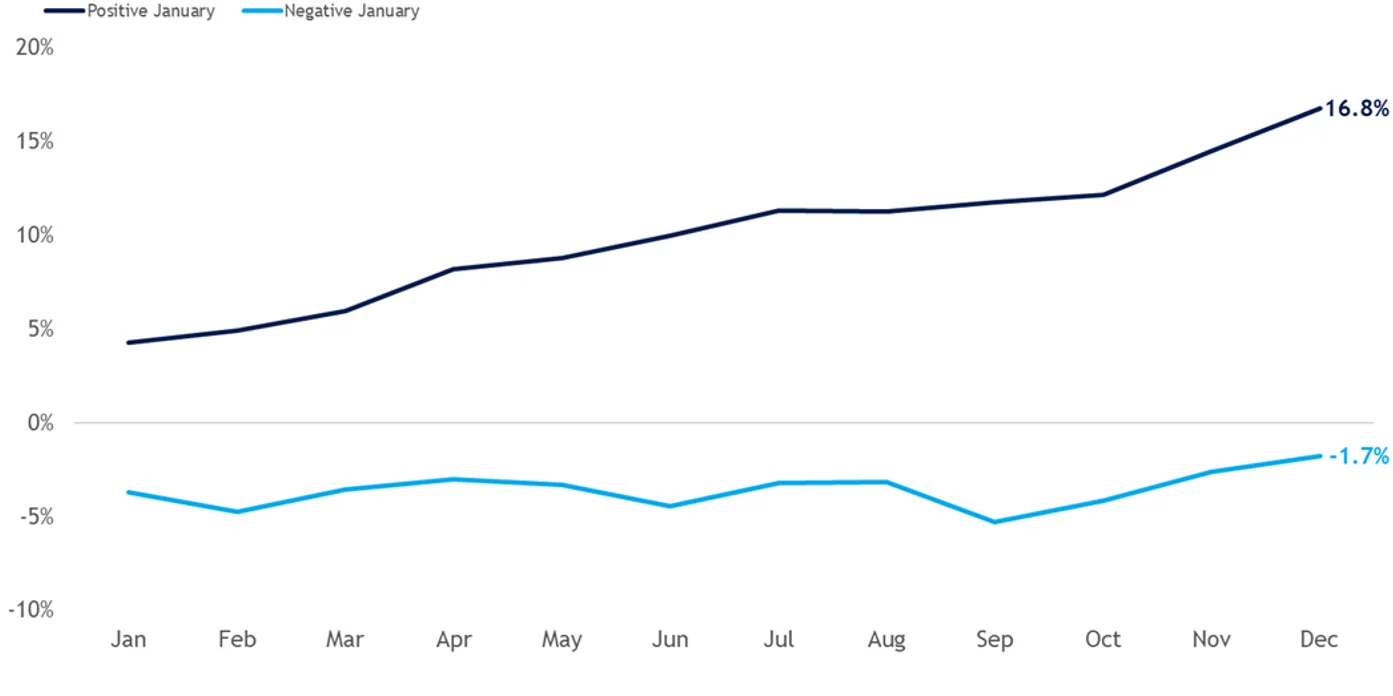

Die Idee dahinter ist, dass die Entwicklung des S&P 500 im Januar einen Hinweis darauf geben kann, wie sich der Rest des Jahres entfaltet. Die Analyse hat zwei Ebenen. Zum einen betrachtet man die Performance der ersten fünf Handelstage (Chart 1), zum anderen die Entwicklung des gesamten Monats Januar (Chart 2).

Anhänger des January Barometers glauben: Steigt der S&P 500 sowohl in den ersten fünf Tagen als auch zwischen dem 1. und dem 31. Januar, dann stehen die Chancen gut für ein positives Börsenjahr insgesamt. Fällt der Januar hingegen schwach aus, deutet das oft auf ein schwierigeres Jahr hin.

Klingt nach Börsenfolklore?

Nicht ganz.

Ein Blick zurück bis ins Jahr 1950 zeigt: Waren beide Indikatoren positiv, schloss der Markt in mehr als 80 % der Fälle das Gesamtjahr im Plus ab. Und ja — falls du dich fragst: Auch letztes Jahr hat es funktioniert. Die ersten fünf Tage waren positiv, der Januar ebenfalls.

Natürlich gibt es Kritik. Skeptiker argumentieren, dass diese Trefferquote schlicht widerspiegelt, was ohnehin stimmt: Aktien steigen häufiger, als sie fallen.

Ein fairer Punkt — und darauf kommen wir noch zurück.

Trotzdem bleibt das January Barometer erstaunlich populär. Laut dem Stock Market Almanac, dem Ursprung dieser Idee, wurde jeder negative Januar des S&P 500 seit 1950 von entweder einem neuen oder verlängerten Bärenmarkt, einem Seitwärtsjahr oder zumindest einer Korrektur von 10 % oder mehr gefolgt.

Also, Thierry — alles verkaufen und in Cash gehen, wenn das January Barometer negativ wird?

Natürlich nicht.

Chart 2: S&P 500 Januar-Barometer (1950-2023)

Beim Investieren ist das Wichtigste, seinem Plan treu zu bleiben. Und damit sind wir bei einem weiteren klassischen Börsenspruch: „Die Märkte erklimmen die Mauer der Sorgen“.

Was meinst Du damit?

Lass es mich zeigen.

Diese Zahlen faszinieren mich jedes Mal aufs Neue. Aber zuerst ein kurzer Blick zurück in eine ziemlich bewegte Geschichte.

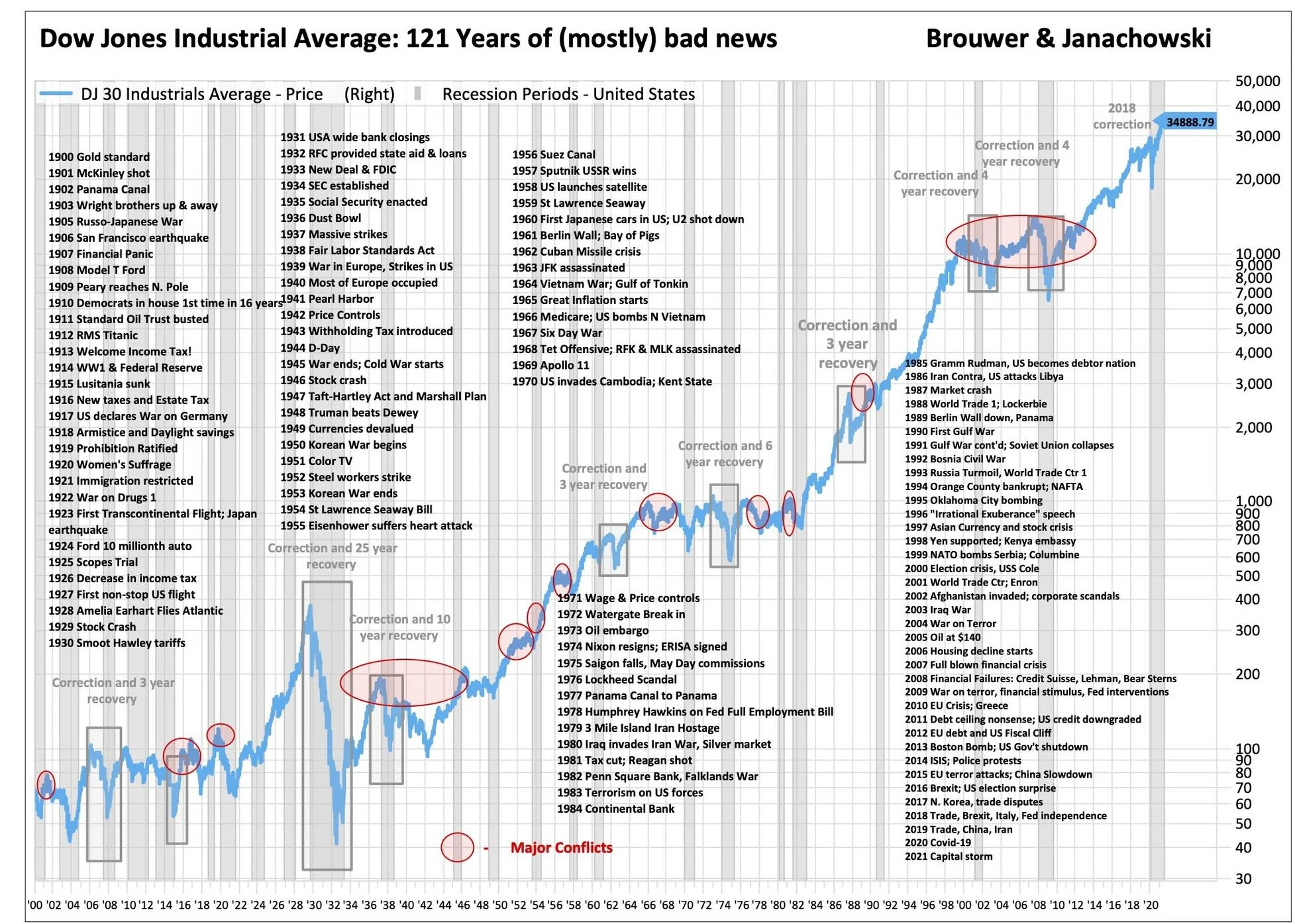

Seit den 1890er-Jahren war der Aktienmarkt permanent von Gründen geprägt, warum man eigentlich hätte verkaufen sollen. Ereignisse, die Anleger zweifeln liessen, alles infrage stellten und oft Angst erzeugten (Chart 3):

Der Aktienmarkt ist, ganz nüchtern betrachtet, ein einziges Drama.

Und trotzdem liegt die annualisierte Rendite des S&P 500 über die letzten 100 Jahre bei rund 10 % (Stand Ende Dezember 2025). Vorausgesetzt, Dividenden werden reinvestiert — und genau diese Dividenden machen etwa 40 % der Gesamtrendite aus.

Für diejenigen, die das Drama ausblenden konnten, war diese Geschichte eine Geschichte von Gewinnen.

Warum?

Weil der Markt immer weiter die Mauer der Sorgen hinaufklettert.

Im Durchschnitt verdoppelt sich im Aktienmarkt investiertes Vermögen etwa alle zehn Jahre.

Lass das kurz wirken.

Okay, Thierry — verstanden. Zurück zum Anfang.

Was ist also mein Plan?

Chart 3: Langfristig steigen die Aktien, Dow Jones mit 121 Jahren (meist) schlechten Nachrichten

Den gibt es nicht.

Aber es gibt etwas, das ziemlich nahekommt. Und genau das sollte dein Investmentplan sein:

Einmalanlage plus Sparplan (Dollar-Cost Averaging).

Der Start mit einer Einmalanlage ist der erste Schritt, weil Zeit im Markt wichtiger ist als das perfekte Timing. Wer einen grösseren Betrag früh investiert, gibt seinem Geld von Anfang an die maximale Zeit, um zu wachsen und zu wirken. Zinseszins braucht vor allem eines: Zeit.

Der Sparplan — also Dollar-Cost Averaging — ergänzt das Ganze. Du investierst regelmässig einen fixen Betrag, unabhängig davon, wo die Kurse gerade stehen. Das nimmt den Druck, den „perfekten Moment“ treffen zu müssen, und glättet die Schwankungen der Märkte. Sind die Kurse niedrig, kaufst du mehr Anteile. Sind sie hoch, kaufst du weniger.

Die Stärke dieses Ansatzes liegt in seiner Einfachheit — und darin, wie konsequent er Emotionen aus Entscheidungen herausnimmt. Du hörst auf, dich über den Januar-Barometer zu sorgen oder über die Schlagzeile des Tages. Du bleibst investiert. Punkt.

Gerade für neue Anleger oder für alle, die mit Volatilität fremdeln, ist das entscheidend. Der Fokus verschiebt sich weg vom kurzfristigen Lärm hin zum langfristigen Fortschritt.

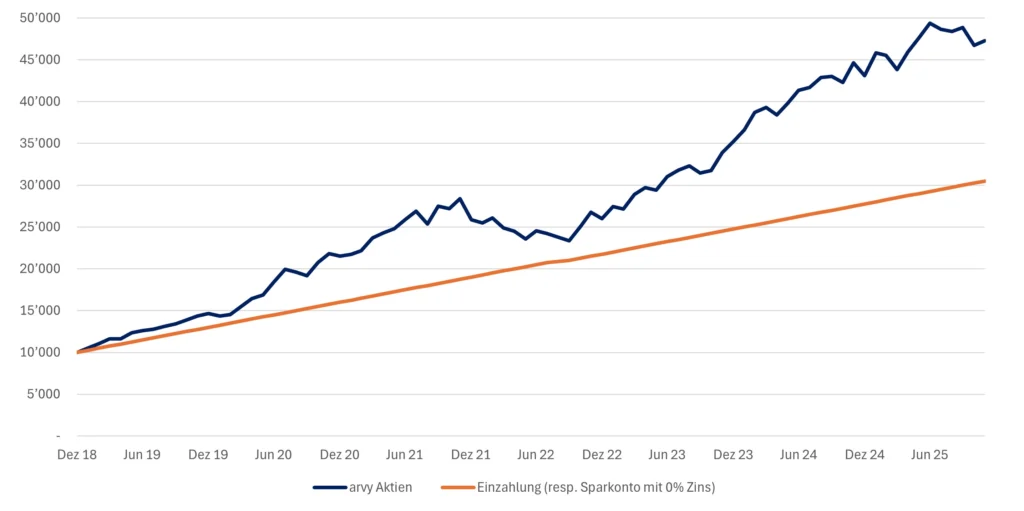

Wer konsequent per Sparplan investiert, lässt den Zinseszins still und zuverlässig seine Arbeit machen. Und dafür braucht es keine riesigen Beträge (Chart 4). Die Investments wachsen, entwickeln Eigendynamik und beginnen, sich selbst zu tragen — in diesem Beispiel bereits nach weniger als sieben Jahren.

Genau deshalb haben wir den arvy Sparplan lanciert.

Alles, was du tun musst, ist anfangen.

Auf geht’s Richtung 2026.

Gemeinsam.

Chart 4: Einmalanlage plus Sparplan (Dollar-Cost Averaging), Beispiel: arvy Aktienfonds, $10k + $250 monatlich DCA