arvy-Strategien – Quartalsbericht Q4 2025

Januar 7, 2026

5 Minuten Lesezeit

arvy's teaser: Die Aktienmärkte setzten ihren Aufwärtstrend im vierten Quartal 2025 fort. Getrieben wurde die Entwicklung vor allem von anhaltender KI-Euphorie und einer sehr kleinen Gruppe von Technologieriesen. Während diese Titel die Schlagzeilen dominierten, gerieten Qualitätsunternehmen zunehmend aus der Gunst der Anleger. Genau darin liegt heute eine aussergewöhnliche Chance. Qualitätsaktien – also profitable, solide und strukturell wachsende Unternehmen – sind so attraktiv bewertet wie seit vielen Jahren nicht mehr. Historisch betrachtet waren solche Phasen oft hervorragende Einstiegszeitpunkte für langfristig orientierte Investoren. .

Lieber arvy-Kunde,

Im neuen arvy Quartalsbericht Q4 2025 erfährst du:

Unsere Botschaft bleibt klar: Bleib investiert. Bleib langfristig. Lass den Zinseszinseffekt für dich arbeiten.

arvy Aktien-Strategie-Update Q4 2025 | Qualitäts-/Software Aktien | Performance, Käufe & Verkäufe

Die arvy-Strategien haben in diesem Jahr und in der Vergangenheit die folgenden Nettorenditen in CHF erzielt.

arvy Sparplan (Netto):

| Strategie | Q4 | YTD 2025 | 1 year | 3 years p.a. | 5 years p.a. | 10 years p.a. |

| Defensiv | -2.9% | -0.2% | -0.2% | 3.8% | 0.7% | 3.9% |

| Ausgewogen | -4.7% | -1.4% | -1.4% | 5.5% | 2.4% | 5.3% |

| Wachstum | -7.2% | -3.2% | -3.2% | 7.7% | 4.7% | 7.0% |

arvy Pillar 3a (net)

| Strategie | Q4 | YTD 2025 | 1 year | 3 years p.a. | 5 years p.a. | 10 years p.a. |

| Flanieren | -2.4% | 0.1% | 0.1% | 3.4% | 0.2% | 3.5% |

| Spazieren | -3.3% | -0.5% | -0.5% | 4.2% | 1.1% | 4.2% |

| Wandern | -4.4% | -1.4% | -1.4% | 5.2% | 2.4% | 4.9% |

| Bergsteigen | -5.8% | -2.1% | -2.1% | 6.5% | 3.4% | 6.0% |

| Klettern | -7.2% | -3.2% | -3.2% | 7.7% | 4.7% | 7.0% |

arvy Equity Strategy (net):

| Strategie | Q4 | YTD 2025 | 1 year | 3 years p.a. | 5 years p.a. |

| arvy Equity Strategy in $ | -6.1% | 1.5% | 1.5% | 12.3% | 5.8% |

In diesem Bericht beleuchten wir das aktuelle Marktumfeld, die Vorbereitung auf das Jahr 2026, Gewinner und Verlierer im Portfolio, unsere Anpassungen sowie unseren Ausblick für die kommenden Quartale.

Das vierte Quartal war geprägt von seitwärts tendierenden Marktphasen, anhaltender KI-Begeisterung und wachsenden Bewertungsunterschieden zwischen Hype-Titeln und Qualitätsunternehmen. Während einzelne Mega-Caps neue Höchststände erreichten, war das Umfeld für Qualitätsaktien eines der anspruchsvollsten seit der Dotcom-Ära.

Ausgewählte Renditen verschiedener Indizes & Asset-Klassen:

| Index | Q3 | YTD 2025 |

| MSCI AC World in CHF | 3.0% | 5.9% |

| Swiss Equities (SPI) | 9.0% | 17.8% |

| S&P 500 | 2.2% | 16.4% |

| Bonds in CHF | 0.0% | 0.3% |

| Gold | 12.0% | 64.6% |

| Bitcoin | -6.5% | -24.0% |

| Cash | 0.0% | 0.0% |

Source: Tradingview

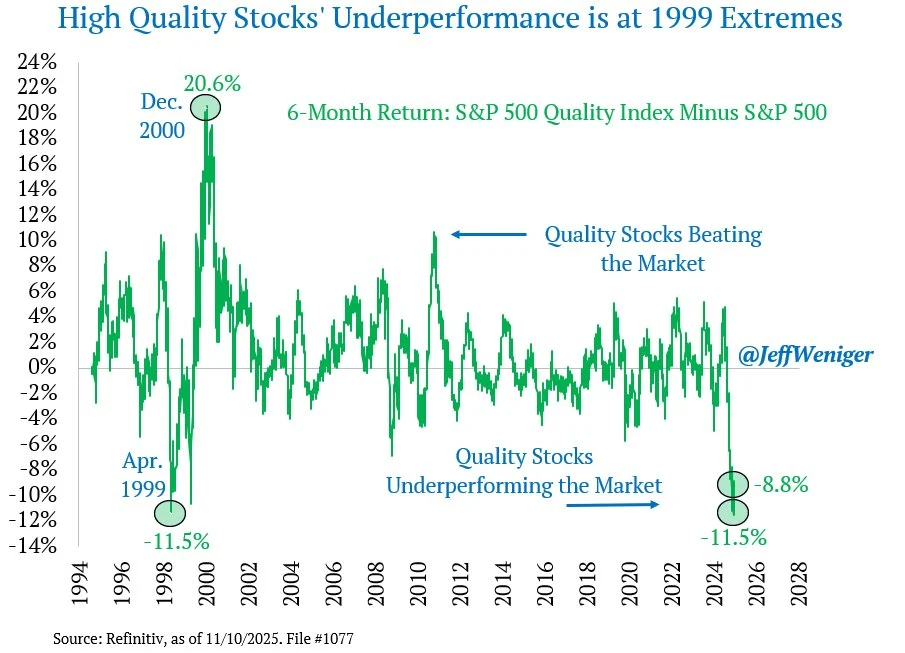

Historisch betrachtet erreichte die relative Underperformance von Qualitätsaktien gegenüber dem Gesamtmarkt ein Niveau, das zuletzt 1999 zu beobachten war. Rückblickend erwiesen sich genau solche Phasen regelmässig als exzellente Einstiegsmöglichkeiten für geduldige Anleger.

Während Kapital aktuell in hochspekulative, oft nicht profitable Technologieunternehmen fliesst, bleiben wir unserer Philosophie treu: Wir investieren nicht in Modethemen, sondern in belastbare Geschäftsmodelle.

Chart 1: Qualitätsaktien vs S&P 500, relative Betrachtung

Source: Jeff Weniger, Refinitiv

Die verbesserte Marktbreite zeigt sich auch in unserem bevorzugten Gesundheitssektor, der im Berichtsmonat die höchste Sektorrendite erzielte. Unterstützt wurde diese Entwicklung durch signifikante Kapitalzuflüsse sowie den Abschluss der mehrjährigen Bereinigung des Covid-Boom-und-Bust-Zyklus.

Mit dem Wiedererstarken dieses Sektors sendet der Markt aus unserer Sicht ein klares Signal: Hochwertige Unternehmen mit stabilen Fundamentaldaten rücken wieder in den Fokus der Anleger. Vergleichbare Marktphasen – etwa nach der Dotcom-Blase 1999 oder im Zuge der Qualitätsrotation nach 2008 (siehe Chart 1) – traten historisch selten auf und boten attraktive antizyklische Einstiegsmöglichkeiten.

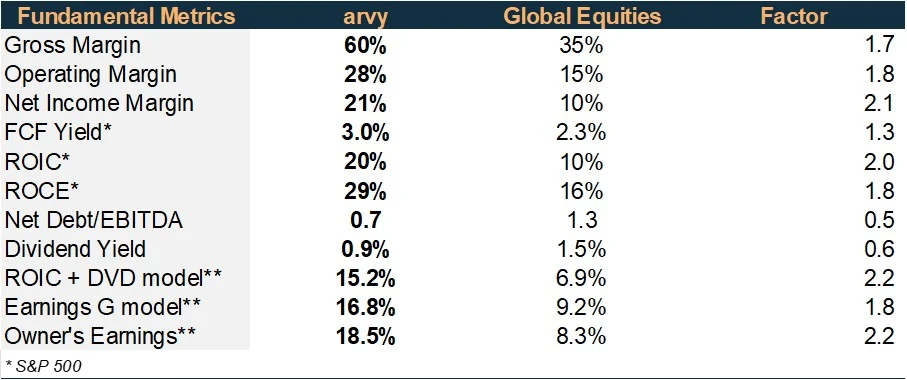

Ein klares Vertrauenssignal: Alle drei arvy-Gründer – Patrick, Florian und Thierry – haben im Laufe des Jahres zusätzlich zu ihren monatlichen Sparplänen einen sechsstelligen Betrag direkt in die arvy-Aktienstrategie investiert.

Warum?

Weil die Unternehmen, die wir gemeinsam besitzen, fundamental so attraktiv bewertet sind wie seit vielen Jahren nicht mehr.

Chart 2: arvy Portfolio: Fundamentaldaten

Source: arvy, Fiscal AI

Our investment objective is clearly defined: to invest in companies capable of delivering 12–15% annual rUnser Anlageziel ist klar definiert: Wir investieren in Unternehmen, die langfristig 12–15 % Rendite pro Jahr (in USD) erzielen können.

Das erreichen wir, indem wir Firmen auswählen, die:

Warum genau diese Bandbreite?

Heute befinden wir uns in einer seltenen Marktanomalie: Qualitätsaktien sind aus der Mode geraten – und genau das macht sie so attraktiv.

Wenden wir uns nun der Frage zu, was funktioniert und was nicht funktioniert hat.

Chart 3: arvy Portfolio — Top and bottom performers

Source: arvy

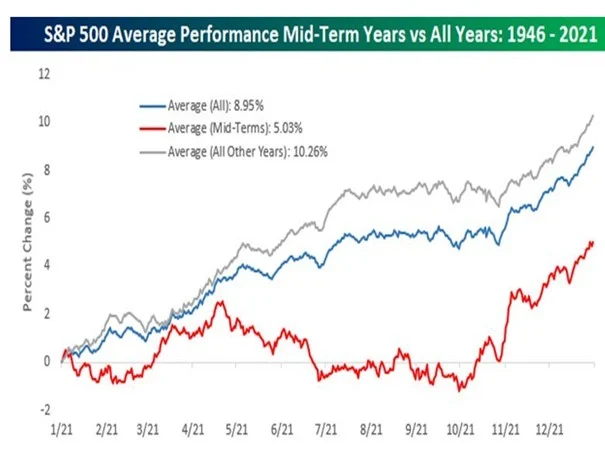

2026 ist ein sogenanntes Zwischenwahljahr in den USA – historisch betrachtet eines der volatilsten Marktumfelder im Präsidentschaftszyklus. Seit dem Zweiten Weltkrieg kam es in 18 von 20 Zwischenwahljahren zu mindestens einer signifikanten Marktkorrektur.

Der Grund ist einfach: Unsicherheit ist das Kryptonit der Aktienmärkte.

Die gute Nachricht: In 19 von 20 Fällen bildeten genau diese Korrekturen die Grundlage für einen neuen Bullenmarkt im Wahljahr oder kurz danach.

Unsere Konsequenz ist klar – und unverändert:

Chart 4: S&P 500 durchschnittliche Renditen in Zwischenwahljahren (1946 – 2021)

Source: arvy

Unser Fokus bleibt unverändert: Qualität, Kapitaldisziplin und nachhaltige Ertragskraft.

Neue Positionen

Reduktionen und Verkäufe

Wir haben uns weitgehend von Software-Titeln getrennt. Das Narrativ „KI frisst Software“ sorgt derzeit für zu viel Unsicherheit und bindet Kapital, das wir gezielter in attraktiv bewertete Qualitätsunternehmen allokieren.

Aktuell bauen wir verstärkt Positionen in Marktführern im Gesundheitswesen auf – mit hohen Kapitalrenditen und stabilen Cashflows.y increasing exposure to healthcare market leaders with high returns on capital and stable cash flows.

Im Anleihebereich bleiben wir ausgewogen positioniert: 36 % des Portfolios sind in attraktiv verzinsten Staatsanleihen mit hoher Bonität investiert – darunter die USA, Deutschland, Neuseeland und Spanien. Weitere 50 % entfallen auf Unternehmensanleihen erstklassiger Emittenten wie Johnson & Johnson, Booking Holdings oder Siemens.

Die durchschnittliche Rendite bis zur Endfälligkeit (Yield to Maturity) unserer Anleiheallokation liegt aktuell bei 3,63 %.

Damit bleibt der Fixed-Income-Teil ein stabilisierendes Element im Portfolio für die Strategien Defensiv und Ausgewogen beim Sparplan sowie Flanieren, Spazieren, Wandern und Bergsteigen bei der Säule 3a – mit attraktiver laufender Verzinsung und hoher Kreditqualität.

Die kommenden Monate werden erneut von Schlagzeilen geprägt sein: Inflation, Notenbanken, Geopolitik, KI oder das Zwischenwahljahr. Kurzfristige Schwankungen sind unvermeidlich.

Doch langfristiger Vermögensaufbau entsteht nicht durch perfektes Timing, sondern durch Disziplin, Geduld und Qualität.

„Viel mehr Geld wurde von Investoren verloren, die versuchten, Korrekturen vorauszusehen, als in den Korrekturen selbst.“

– Peter Lynch

Bleib investiert. Bleib langfristig. Und lass den Zinseszinseffekt für dich arbeiten.

Beste Grüsse

Dein arvy-Team