Adobe: Value Trap oder grosse Chance?

November 13, 2025

5 Minuten Lesezeit

"Märkte liegen nie falsch. Meinungen dagegen oft."

– Jesse Livermore, Trading-Legende

KI frisst Software.

Das ist das aktuelle Marktnarrativ — und man darf sich nichts vormachen: Der Markt folgt immer einem Narrativ.

Manchmal ist es zyklisch, getrieben von Rohstoffen und Angebots-Nachfrage-Ungleichgewichten. Manchmal strukturell, angetrieben von Trends wie Digitalisierung, bargeldlosem Bezahlen oder der Cloud. Jedes Narrativ hat seinen Ausgangspunkt — einen Moment, in dem die Geschichte beginnt.

Das Narrativ „KI frisst Software“ begann am 30. November 2022 — dem Tag, an dem ein Large Language Model (LLM) namens ChatGPT veröffentlicht wurde. Es dauerte nur wenige Monate, bis Mr. Market das ganze Ausmass begriff — die Erkenntnis, dass solche Modelle programmieren, schreiben, übersetzen, zusammenfassen und sogar Bilder oder Videos erzeugen können.

Plötzlich begann ein Teil der Softwarewelt zu zittern.

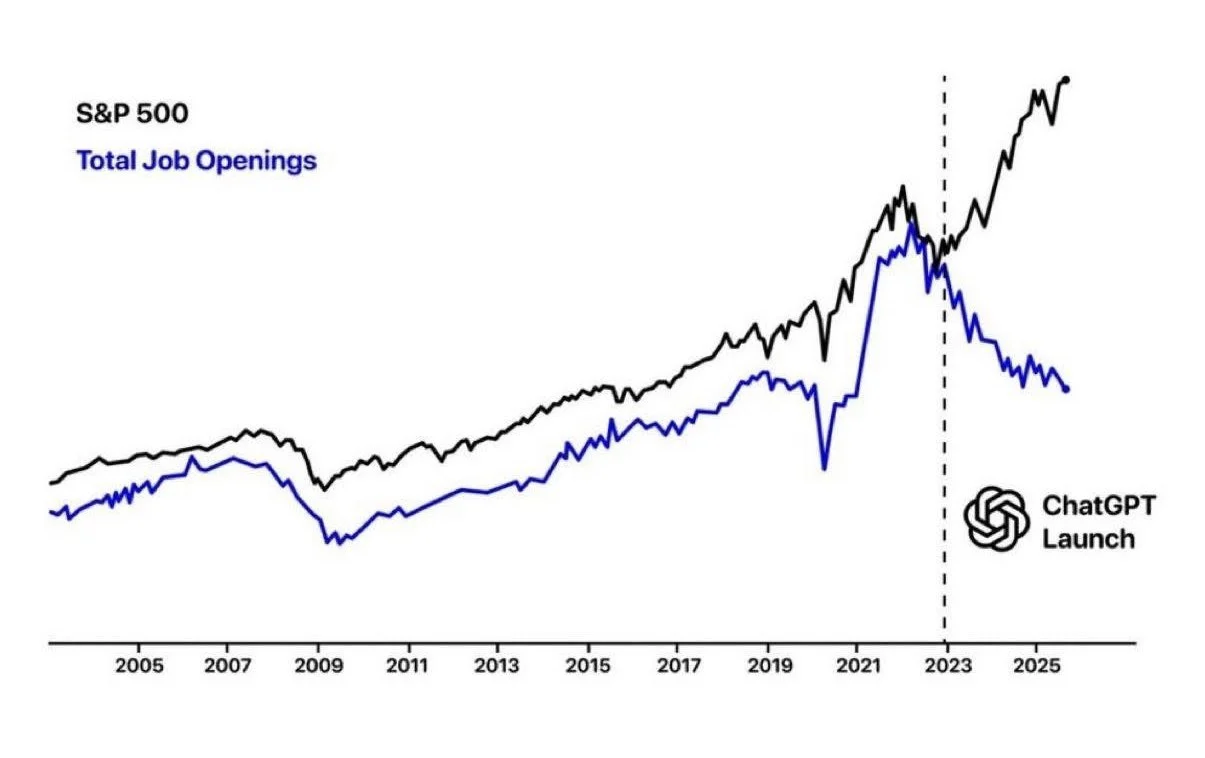

Eine neue Kraft war da — in der Lage, bestimmte Aufgaben schneller und günstiger zu erledigen. Und damit begann der Markt, die Zukunft neu zu bewerten. Ob das bereits weniger Arbeitsplätze bedeutet, lassen wir offen (Chart 1).

Ein Unternehmen jedoch wurde — unfreiwillig — zum Aushängeschild dieses Narrativs: ein Börsenliebling, der jahrzehntelang geliefert hatte.

Der Eigentümer von PDF und Photoshop.

Adobe.

Chart 1: Gesamte offene Stellen vs. S&P 500 seit dem Start von ChatGPT

Vielleicht erinnerst du dich an unseren arvys Weekly zu Adobe, welchen wir vor fast zwei Jahren geschrieben haben.

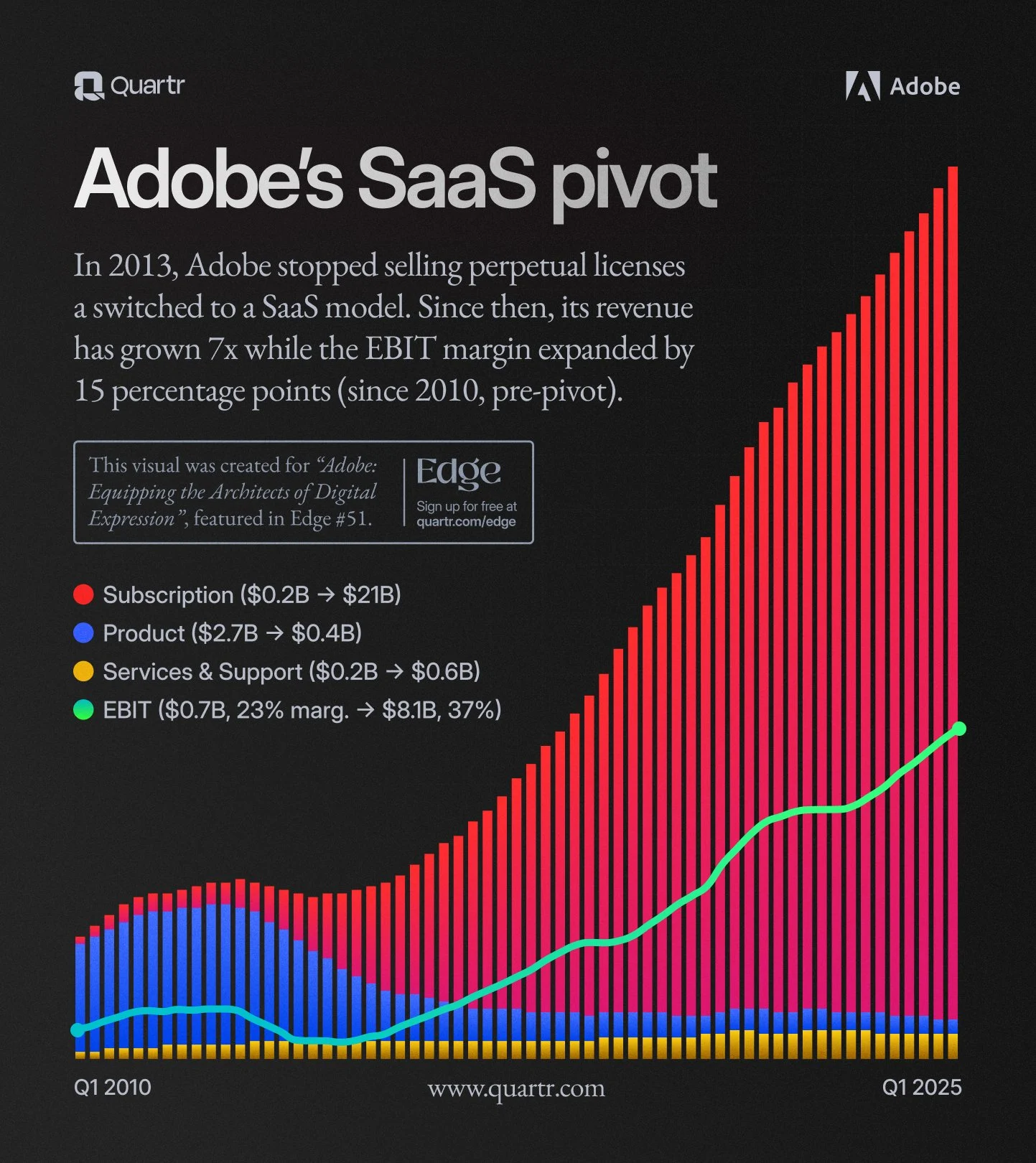

Damals stellten wir das Unternehmen als Pionier vor – jenes, dass die Softwarewelt für immer veränderte, durch den mutigen Schritt zum Subscription-as-a-Service-Modell.

Dieser Wandel, eingeleitet im Jahr 2013, war damals radikal.

Keine einmaligen Käufe mehr. Keine Softwareboxen im Regal. Stattdessen ein Abo-Modell – monatlich oder jährlich. Was uns heute völlig normal erscheint, war damals eine Revolution. Auch die Kunden waren anfangs wenig begeistert. Doch im Rückblick war es eine der erfolgreichsten Transformationen der Technologiegeschichte.

Schnell vorgespult bis heute: Seit dem Börsengang 1986 hat Adobe eine atemberaubende Gesamtrendite von 170 000 % erzielt – das entspricht 22 % durchschnittlichem jährlichem Wachstum – und war dabei in jedem einzelnen Jahr profitabel.

Eine beeindruckende Bilanz.

Schon damals betonten wir, dass Adobes Stärke in seiner Kundenorientierung und in der Fähigkeit liegt, stets einen Schritt voraus zu sein – nun erneut, inmitten einer neuen, tiefgreifenden Welle: der Generativen Künstlichen Intelligenz (Generative Artificial Intelligence - GAI).

Und während das Geschäft fundamental weiter solide wächst – Quartal für Quartal (Chart 2) – lagen wir beim Thema Marktreaktion daneben.

Denn: Neue Wettbewerber wie Canva (das wir bei arvy täglich nutzen) und eine Vielzahl anderer LLMs neben ChatGPT sind aufgetreten – und zeigen, dass KI für Adobe ein zweischneidiges Schwert ist.

Die Technologie, die Adobes Nutzer stärkt, ermächtigt gleichzeitig neue Konkurrenten.

Mit den rasanten Durchbrüchen in der KI – Modelle, die Videos, Bilder oder ganze kreative Workflows erzeugen – wirkt Adobes bisher unantastbare Dominanz plötzlich weniger selbstverständlich.

Denn ihre Flaggschiffprodukte – Photoshop, Illustrator, InDesign und Acrobat – sind zwar weiterhin Branchenstandards, doch selbst die stärksten Burgen geraten irgendwann unter Belagerung.

Um gegenzusteuern, hat Adobe KI bereits tief in sein Ökosystem integriert.

Von der Creative Suite bis zu Acrobat – überall verbessert KI-Produktivität, Design und Automatisierung. Mit der Plattform Firefly, einer Familie generativer KI-Modelle, geht Adobe jetzt noch weiter: Nutzer können Bilder direkt innerhalb der Adobe-Apps erzeugen und bearbeiten.

Im Gegensatz zu vielen anderen KI-Bildgeneratoren, die auf unlizenzierte Internetdaten zurückgreifen, wurde Firefly auf Adobe Stock, gemeinfreien Inhalten und lizenziertem Material trainiert – ein klarer rechtlicher und ethischer Vorteil.

Kurz gesagt: Adobes Produkte, Ausführung und Positionierung bleiben erstklassig.

Aber Mr. Market sieht das anders. Er wittert eine grosse Bedrohung.

Preisschild dieser Bedrohung?

–50 %.

Chart 2: Adobes Übergang zum Subscription-as-a-Service-Modell – der Pionier!

Ein Unternehmen, das seine Umsätze und Gewinne verdreifacht hat – dessen Aktienkurs jedoch seit sieben Jahren nicht vom Fleck kommt?

Ja – das ist Adobe.

Und wenn ein Unternehmen weiter auf Hochtouren läuft, der Kurs aber seitwärts tritt, dann weisst du, was im Hintergrund passiert: Das Unternehmen wird immer günstiger bewertet.

Im Fall von Adobe?

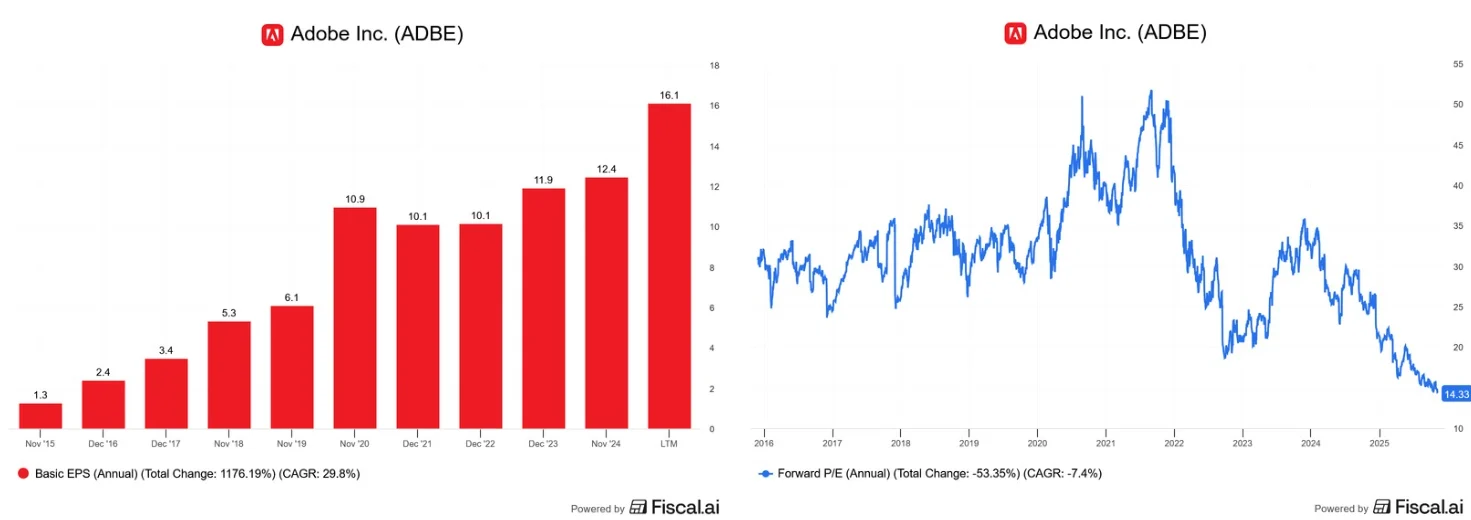

Während der Gewinn pro Aktie (EPS) weiter beschleunigt – ohne Anzeichen einer Abschwächung – ist die Bewertung auf ein Forward-KGV von 14 (!) eingebrochen (Chart 3, links EPS, rechts KGV).

Der Grund?

Vor allem eine Sache. Mr. Markets Angst vor Disruption. Genauer gesagt: die Furcht, dass KI Adobes einst unangreifbare Software-Dominanz aushöhlt.

Doch werfen wir einen Blick auf die Fakten.

Adobe liefert weiter zuverlässig ab – mit mittlerem zweistelligem Wachstum (langfristige EPS-Wachstumsrate: 14,4 %), gestützt auf ein hochprofitables, abonnementsbasiertes Modell mit Bruttomargen von 89 % und Nettomargen von 30 %. Ein Modell, das Vorhersehbarkeit, Skalierbarkeit und Stabilität bietet.

Und trotzdem: Die Aktie handelt auf Mehrjahrestiefs bei der Bewertung.

Mit anderen Worten: Mr. Market glaubt, dass die “Stickiness” von Software, das Kernmerkmal von Geschäftsmodellen wie Adobe, nachlässt.

Wir wissen aus der Geschichte: Der Verlust eines wirtschaftlichen Burggrabens (Moat) gehört zu den zerstörerischsten Kräften für einen Aktienkurs. Leider ist Adobe heute das Lehrbuchbeispiel dafür, wie schnell sich ein Marktnarrativ drehen kann.

Das Ergebnis?

–50 % seit dem letzten Hoch.

Doch was denkt das Management?

Ganz einfach. Das Gegenteil.

Adobe kauft eigene Aktien in Rekordtempo zurück – fast 10 % des gesamten Bestands allein in diesem Jahr. Ein unmissverständliches Signal. Das Management ist überzeugt, dass der Markt völlig falschliegt.

Sie glauben, dass die KI-“Bedrohung” übertrieben ist – dass ihr Burggraben, ihr Ökosystem, ihre Kundenbasis und ihre Creative Suite, oder wie wir bei arvy sagen, ihre “Good Story”, so stark wie eh und je ist.

Denn hört man derzeit auf Mr. Market, könnte man meinen, Adobe werde in fünf bis zehn Jahren ausgestorben sein.

Was also sehen wir hier?

Entweder die grösste Value Trap der Tech-Welt – oder die grösste Kaufgelegenheit einer ganzen Generation.

Wie wir bei arvy mit einem solchen Dilemma umgehen?

Darum geht’s gleich.

Chart 3: Adobes EPS-Wachstum und KGV-Bewertung über die letzten zehn Jahre

Wenn du dich an eine unserer 12 Verkaufsregeln erinnerst, sticht eine besonders hervor: „Kaufe niemals etwas mit einer fallenden 200-Tage-Linie.“

Warum?

Weil, sobald diese goldene Linie nach unten zeigt, der Trend klar gegen dich läuft (Chart 4).

Ein Beispiel?

Vor ein paar Wochen unser arvy Weekly zu Estée Lauder – eines dieser seltenen Turnarounds, die funktionieren – bewegte sich +100 % in wenigen Monaten.

Aber das entscheidende Wort hier ist: selten.

Bei arvy versuchen wir nicht, Wendepunkte zu erraten. Wir fischen nicht am Boden, wir kaufen keine Turnaround-Stories. Wir warten geduldig auf das, was wir ein „Good Chart“ nennen.

Das bedeutet: Wir warten, bis sich die 200-Tage-Linie wieder nach oben dreht. Denn dann hat sich der Trend gedreht – und genau dort steigen wir ein.

Wir überlassen gerne die ersten 20–30 % der Aufwärtsbewegung den Turnaround-Tradern. Denn unser Ziel ist nicht, die Ersten zu sein — sondern die Richtigen über die lange Frist.

Sobald sich der Trend umkehrt, haben wir immer noch eine günstig bewertete „Good Story“, die sich mit einem steigenden „Good Chart“ deckt. Aber weniger Risiko.

Dann handeln wir.

Bis dahin?

Geduld.

Ich weiss, das ist vielleicht nicht die Nachricht, die du dir erhofft hast. Aber an der Börse ist es oft genau diese Unklarheit, die Disziplin verlangt – und am Ende belohnt wird.

Wir beziehen in der Debatte zwischen Mr. Market und Adobes Management keine Position. Denn am Ende sagt uns die Kursentwicklung immer die Wahrheit – lange bevor es die Meinungen tun. Das bedeutet, dass wir im Zweifelsfall zu Gunsten von Mr. Market entscheiden.

Wie es der legendäre Trader Jesse Livermore schon vor über einem Jahrhundert wusste.

Märkte liegen nie falsch. Meinungen dagegen oft.

Chart 4: Adobe in den letzten fünf Jahren mit fallendem 200-Tage-Durchschnitt