Bäume wachsen nicht in den Himmel: Warum zu viel Wachstum die Rendite zerstört

Dezember 10, 2025

2 Minuten Lesezeit

Umsatzwachstum steht im Mittelpunkt jedes Unternehmens. Doch Wachstum ist nicht gleich Wachstum. Zu wenig – und das Geschäft stagniert. Zu viel – und überzogene Erwartungen drohen. Die ideale Zone liegt zwischen 7 und 20%. Dort treffen Disziplin und Zinseszinseffekt aufeinander.

Umsatzwachstum.

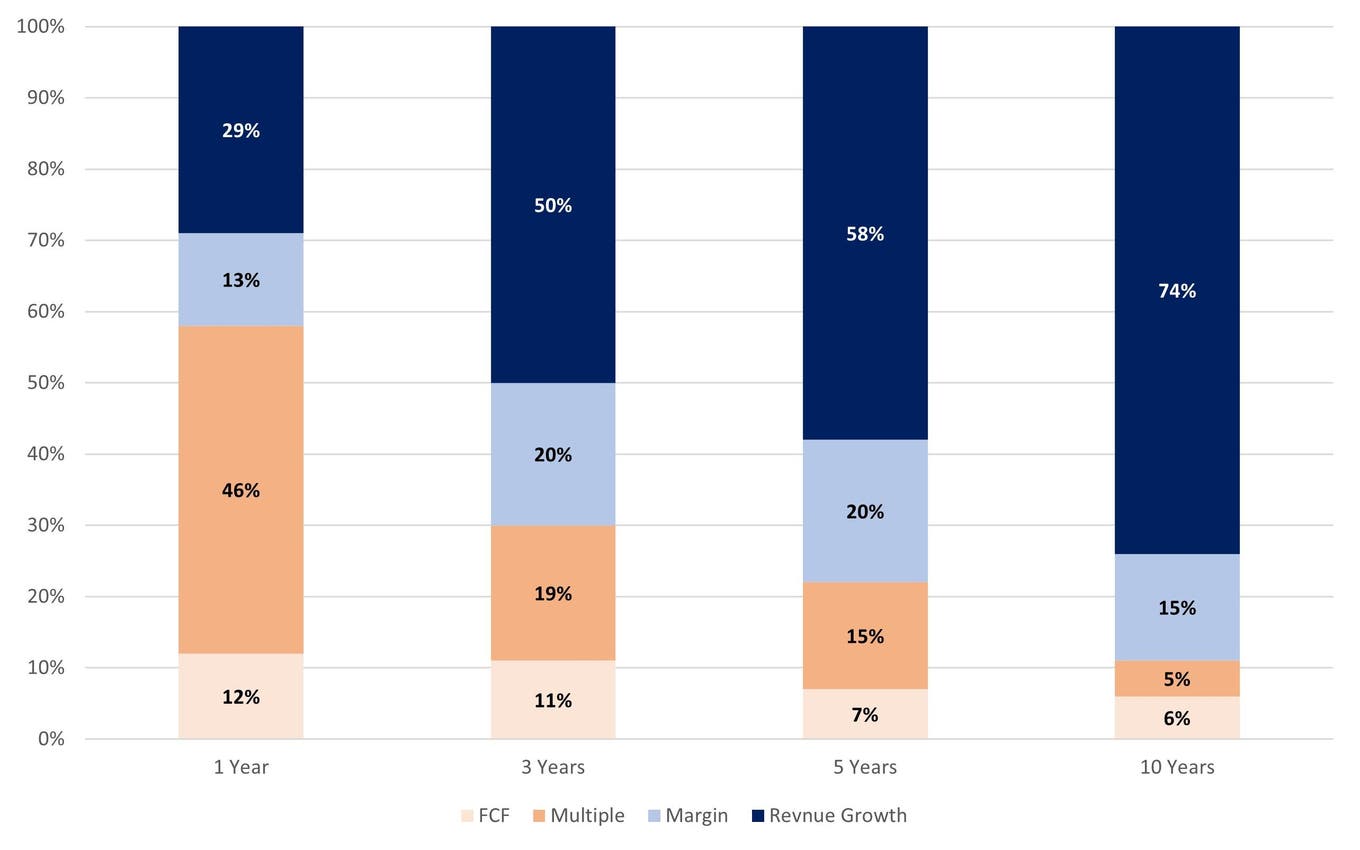

Es ist der wichtigste Werttreiber für Unternehmen (vgl. Chart 1 unten).

Doch ebenso entscheidend – wenn nicht noch wichtiger – ist die Bandbreite des Umsatzwachstums über lange Zeiträume.

Zu wenig Wachstum, und sowohl das Geschäft als auch der Aktienkurs treten auf der Stelle. Noch schlimmer: Niemand nimmt Notiz. Ein solches Unternehmen ist weder eine spannende Geschichte noch ein Portfoliobaustein, der das Potenzial hat, den Markt zu schlagen.

Zu starkes Wachstum hingegen zieht Investoren an. Aber der Aktienkurs schiesst oft in die Höhe – und preist eine rosige Zukunft ein, lange bevor sie eintritt. Diese Zone des Hyperwachstums ist aufregend: voller grossartiger Geschichten und Narrative, die Menschen gerne erzählen. Doch hohe Wachstumsraten gehen häufig mit hoher Volatilität einher, mit Phasen von überbordendem Optimismus, gefolgt von ebenso übertriebenem Pessimismus – und mit jenen Boom-Bust-Zyklen, die Buy-and-Hold zu einer Prüfung aus Überzeugung und Geduld machen. Und darunter liegt die simple Wahrheit, dass kein Unternehmen ewig im Turbotempo wachsen kann. Bäume wachsen nicht in den Himmel.

Zu wenig Umsatzwachstum – und das Unternehmen fristet ein Randdasein. Zu viel Umsatzwachstum – und die Aktie zu halten wird wegen der wilden Kursschwankungen zur Belastung. Was also ist die Bandbreite, auf die man sich am besten konzentriert?

Sie reicht von 7 bis 20% Umsatzwachstum. Unter 7% ist zu wenig. Über 20% ist nicht nachhaltig.

Chart 1: Umsatzwachstum als zentraler Treiber langfristiger Aktienrenditen. Quellen der Total Shareholder Return bei Top-Quartile-Unternehmen, S&P 500 (1990–2009)