Good Story & Good Chart

Januar 5, 2024

4 Minuten Lesezeit

"Ich habe immer gesagt, wenn man 13 Minuten im Jahr mit Ökonomie verbringt, hat man 10 Minuten vergeudet"

– Peter Lynch

arvy's Teaser: Wie kann man die Chancen erhöhen, an der Börse richtig zu liegen und Geld zu verdienen? Es ist im Grunde einfach: Kaufe grossartige Unternehmen. Bezahle nicht zu viel. Halte sie für eine lange Zeit, indem Du den Trend zu Deinen Gunsten arbeiten lässt.

Frohes neues Jahr 2024!

In der Welt der Investitionen wird die Renditeuhr zurückgestellt. Jeder fängt wieder bei null an.

Das ist eine psychologische Sache, wenn Du mich fragst.

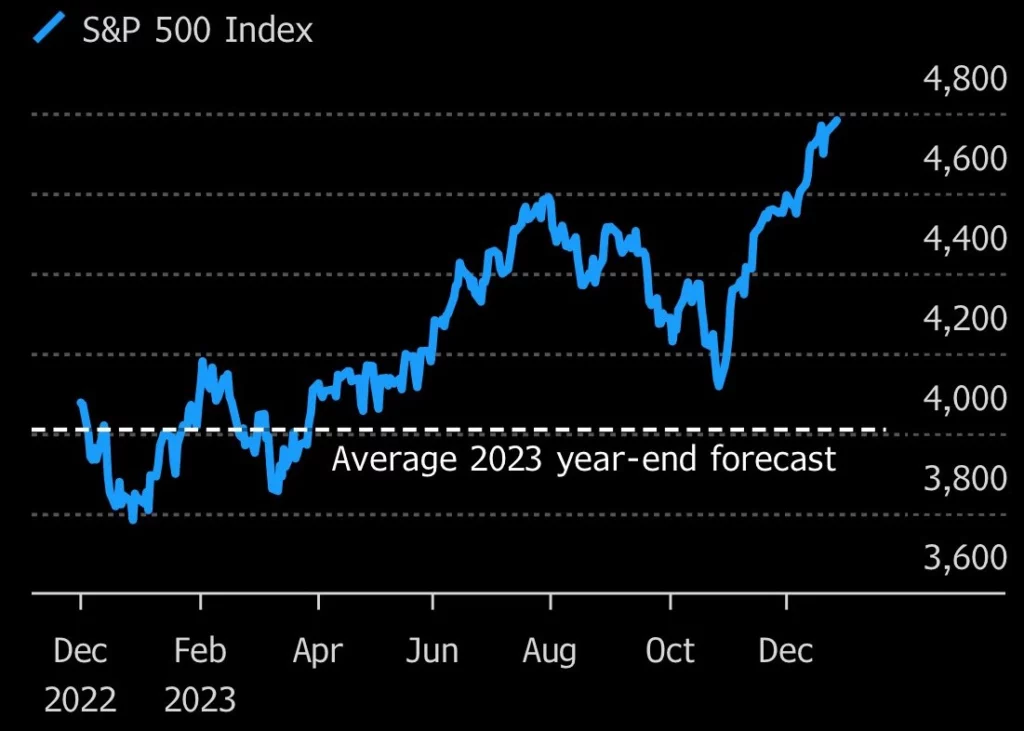

Ein Jahr hat keine Grundlage im Geschäfts- oder Investitionszyklus. Es ist vielmehr die Zeit, die die Erde braucht, um die Sonne zu umrunden, und eignet sich daher eher für das Studium der Astronomie als für Investitionen. Zudem konzentrieren sich Börsenkommentatoren immer auf ihre Prognosen zum Jahreswechsel. So interessant sie auch sein mögen, sie sind leider wenig wert (Chart 1).

Hier ist unser beruhigender Teil: Unser Anlageansatz hängt nicht von der Vorhersage der Inflation oder anderer makroökonomischer Elemente ab. Wir konzentrieren uns ausschliesslich auf Unternehmen, nicht auf Länder, Indizes oder makroökonomische Prognosen.

Lass uns eintauchen. Zuerst die Grundlagen.

Chart 1: S&P 500 übertrifft bärische Prognosen für 2023 um 800 Punkte...

Source: Bloomberg

Eine «Good Story» hat bereits gewonnen

Als Investor bin ich nicht auf der Suche nach dem «Nächsten Grossen Ding». Ich möchte in Unternehmen investieren, die bereits gewonnen haben.

Die Philosophie ist einfach: Gewinner besitzen eine bemerkenswerte Fähigkeit, ihre Erfolgsserie aufrechtzuerhalten und oft sogar die optimistischsten Erwartungen zu übertreffen.

Was sind die grundlegenden Eigenschaften von erfolgreichen Unternehmen, die immer wieder gewinnen? Ich habe fünf von ihnen identifiziert, die ich beim Screening meines Universums berücksichtige:

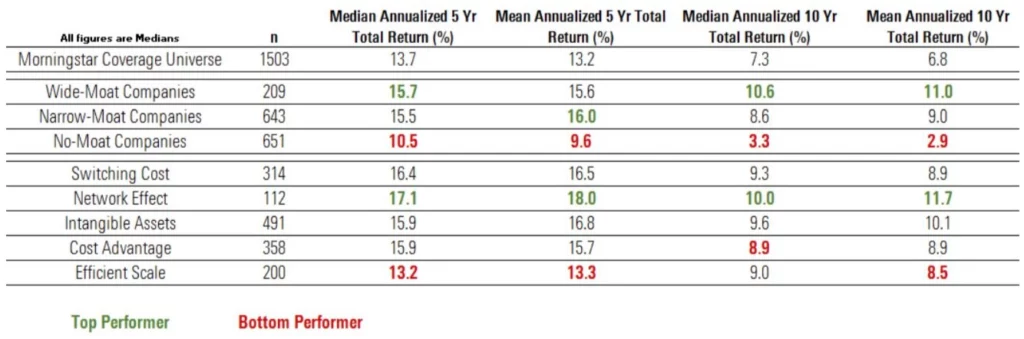

Ein breiter Burggraben (Chart 2), integres Management, geringe Kapitalintensität, gute Kapitalallokation, hohe Rentabilität, ein attraktives historisches Wachstum und ein starker langfristiger Rückenwind: Wenn Du die Aktien von Unternehmen mit diesen Charakteristiken zu einer fairen Bewertung erwerben kannst, wirst Du über die Zeit grossartige Ergebnisse erzielen.

Über diese Punkte habe ich hier viel ausführlicher geschrieben: Gewinner bleiben Gewinner.

Aber Achtung: Man kann sich leicht in eine «Good Story» verlieben, weil sie eine grössere subjektive Komponente hat.

Daher nehme ich zusätzlich eine objektive Betrachtung zur Hand.

Chart 2: Marktentwicklung nach Moat-Rating und Moat-Quelle

Source: Morningstar, 2017

Traue niemals der «Story», wenn sie nicht durch den Kursverlauf bestätigt wird

Ich glaube, dass der Markt auf lange Sicht der bestinformierte Analyst ist und mir hilft, Anlagemöglichkeiten zu entdecken, die durch meine Analyse bestätigt werden. Ich halte mich an eine wichtige Grundregel: Ich vertraue weder der «Good Story» noch den Geschäftszahlen, solange sie nicht durch die Preisentwicklung – den «Good Chart» – bestätigt werden.

Da ich eine klare Regelmässigkeit im Marktgeschehen erkenne, konzentriere ich mich auf fünf Faktoren, die wir in den letzten 140 Jahren immer wieder bei den Aktien mit der besten Performance gesehen haben:

Über diese fünf Punkte habe ich hier viel ausführlicher geschrieben: Die Geschichte wiederholt sich nicht, aber sie reimt sich.

Aber keine Sorge, wir werden auf alle genannten Punkte immer wieder eingehen.

Steter Tropfen höhlt den Stein.

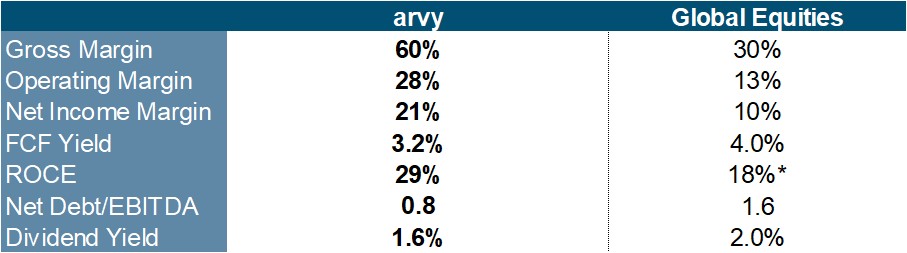

Chart 3: arvy’s Portfolio-Eigenschaften

Source: Koyfin, Finchat, arvy, *for S&P 500

Das Ganze auf den Punkt gebracht

Die Strategie von arvy schloss das Jahr 2023 mit einem starken Anstieg von 22,8% und neuen Höchstständen ab. Eine erfreuliche Entwicklung nach einem turbulenten Vorjahr.

Schauen wir uns das Portfolio im Hinblick auf die von uns gesuchten Attribute "Good Story & Good Chart" an (Chart 3).

Zum Zeitpunkt der Erstellung dieses Artikels halten wir 29 Aktien. 25 bzw. 86% davon haben einen breiten Burggraben, 3 haben einen engen Burggraben (Medpace, UnitedHealth und AutoZone) und einer hat keinen Burggraben (ExxonMobil).

Die starken Geschäftsmodelle spiegeln sich in den Brutto- und Nettogewinnmargen unserer Beteiligungen wider, die im Durchschnitt 60% bzw. 21% betragen, verglichen mit 30% bzw. 10% für ein typisches Unternehmen. Die Unternehmen, die wir besitzen, produzieren etwas für 4 Dollar und verkaufen es für 10 Dollar. Und machen einen Nettogewinn von 2,10 Dollar.

Die Verschuldung ist niedrig, eine Tatsache, die wir in den kommenden Quartalen, in denen viele Schulden zur Erneuerung anstehen, genau im Auge behalten wollen.

Wir sind nicht nur reich an liquiden Mitteln und haben einen geringen Verschuldungsgrad, sondern wir neigen auch dazu, Unternehmen zu besitzen, die ein Wachstum verzeichnen, das die Reinvestition ihrer Cashflows zu hohen Renditen ermöglicht. Die aktuelle Kapitalrendite liegt bei 29%, verglichen mit 18% für ein durchschnittliches S&P 500-Unternehmen.

Dies spiegelt sich in den zahlreichen strukturellen Rückenwinden wie Tiergesundheit (Zoetis), Demografie (Eli Lilly, Novo Nordisk), Abonnementwirtschaft (ADP, Intuit, RELX, Wolters Kluwer), Halbleiter (ASML, Cadence) oder einer grüneren Welt (Schneider Electric, Waste Management) wider.

Da Qualität ihren Preis hat, ist unser Portfolio etwas höher bewertet als der Durchschnitt der Unternehmen. Es ist jedoch anzumerken, dass sie fundamental gesehen viel besser sind als der Durchschnitt.

Unserer Meinung nach ist die Qualität des Unternehmens wichtiger als die Bewertung, aber man sollte natürlich vermeiden, zu viel für gute Unternehmen zu bezahlen.

Es ist also in Ordnung, für Qualität mehr zu bezahlen (Chart 4).

Wie wir es in den letzten 5 Jahren getan haben.

Chart 4: Es ist in Ordnung, für Qualität mehr zu bezahlen

Source: Ash Park Capital und Refinitiv Datastream, in USD, 1973 – 2019