Medpace: Sweet Spot der Biotech-Branche

Juli 10, 2025

5 Minuten Lesezeit

“Die Vorteile der Biotechnologie sind enorm – sie kann Krankheiten heilen, Armut beseitigen und ein würdevolles Altern ermöglichen.”

– George M. Church, Pionier in Chemie und Biomedizin

arvy's Teaser: Medpace ist nicht auf der Suche nach dem nächsten Biotech-Blockbuster – das Unternehmen wird bezahlt, unabhängig davon, ob Medikamente erfolgreich sind oder scheitern. Das von seinem Gründer geführte, asset-light und tief im Arzneimittelentwicklungszyklus verwurzelte Unternehmen ist perfekt positioniert für den nächsten Anstieg der Finanzierungsaktivitäten.

CRO.

Contract Research Organizations.

Was zum Teufel ist das, Patrick? Gute Frage. Halten wir’s einfach.

Bevor ein neues Medikament auf den Markt kommt, muss es jahrelang getestet und geprüft werden. Klinische Studien, präklinische Studien, Zulassungsverfahren – alles, um zu beweisen: Das Mittel ist sicher und wirksam.

Das dauert. Und kostet.

Im Schnitt zieht sich der gesamte Entwicklungsprozess über 10 bis 15 Jahre. Allein die klinischen Phasen verschlingen davon etwa 7,5 Jahre. Und das Preisschild? Laut einer Studie aus dem Jahr 2020 liegt der Median der Gesamtkosten bei rund 985 Millionen US-Dollar – pro Medikament. Für viele kleine und mittlere Biopharma-Unternehmen ist das schlicht nicht zu stemmen. Ihnen fehlt das Know-how, das Personal, die Infrastruktur. Und genau hier kommen sie ins Spiel: CROs – Contract Research Organizations. Sie übernehmen die ganze operative Last. Sie planen, steuern und führen klinische Studien durch. Sie kümmern sich um die regulatorischen Anträge, werten Daten aus, sorgen für saubere Protokolle – und dafür, dass der wissenschaftliche Standard stimmt.

Kurz gesagt: CROs sind das Rückgrat moderner Medikamentenentwicklung.

Und einer der weltweit führenden Anbieter in diesem Feld?

Medpace.

Chart 1: Die entscheidende Rolle von Auftragsforschungsinstituten

Source: Lide Biotech

Owner Operator

Medpace wurde 1992 von August Troendle gegründet. Drei Jahrzehnte später steht er immer noch an der Spitze – als CEO.

Doch er leitet das Unternehmen nicht nur. Er besitzt es auch. Genauer gesagt: rund 20 % der Anteile. Bei einer aktuellen Marktkapitalisierung von 9 Milliarden Dollar ist das mehr als ein netter Bonus. Das ist echtes Skin in the Game.

Ein Gründer, der selbst investiert ist. Ein CEO, der mit seinem eigenen Vermögen für die Zukunft des Unternehmens steht.

Genau solche Konstellationen meinen wir bei arvy, wenn wir von einer „Good Story“ sprechen.

Warum?

Weil wir überzeugt sind: Die besten Geschäftsmodelle werden von Menschen geführt, die nicht nur mitreden – sondern mittragen. Die denken wie Eigentümer. Nicht in Quartalen, sondern in Jahrzehnten.

Und Troendle? Der lebt das Prinzip.

Sein Jahresgehalt liegt bei gerade einmal 700’000 Dollar.

Zum Vergleich:

Das sagt alles.

Noch spannender: Viele Schlüsselpersonen im Unternehmen sind seit 15 bis 20 Jahren dabei. In einer Branche, in der Wechsel an der Tagesordnung sind, ist das mehr als ungewöhnlich. Es spricht für eine starke Kultur. Für Loyalität. Und für ein gemeinsames Ziel, das trägt.

Medpace ist kein Job. Es ist ein Projekt mit Herzblut.

Und das spiegelt der Unternehmenserfolg wider.

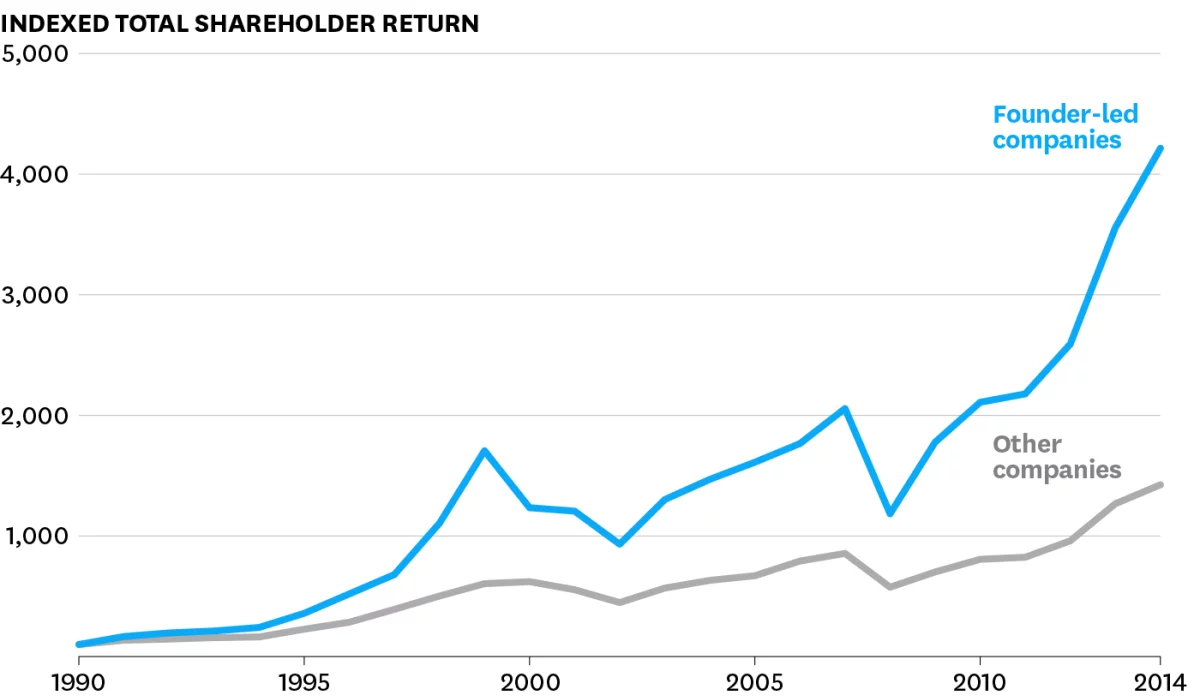

Chart 2: Von Gründern geführte Unternehmen schneiden besser ab als der Rest (basierend auf dem S&P 500)

Source: Bain & Company, Harvard Business Review

Full-Service & Asset-Light Model

Medpace konzentriert sich fast ausschliesslich auf kleine und mittelgrosse Biotech-Firmen. Rund 90 % der Kunden — und ganze 96 % des Umsatzes — stammen aus diesem Segment.

Warum das entscheidend ist?

Diese Unternehmen müssen ihre klinischen Studien in der Regel vollständig auslagern. Ihnen fehlen Infrastruktur, Erfahrung und das regulatorische Know-how, das grosse Pharmakonzerne mitbringen.

Und hier kommt Medpace ins Spiel — mit einem klaren Vorteil: Klinische Studien laufen bei spezialisierten CROs wie Medpace etwa 30 % schneller als bei Big Pharma.

Was das bringt?

Sehr viel.

Denn sobald ein Wirkstoff angemeldet wird, läuft die Uhr. In den USA gilt eine Laufzeit von 20 Jahren — ab dem Moment der Anmeldung. Jede Verzögerung in der Entwicklung frisst potenzielle Umsätze. Wenn Medpace also den Zeitrahmen verkürzen kann, spart das nicht nur Kosten, sondern bringt den Markteintritt früher.

In der Arzneimittelentwicklung heisst das: Zeit ist bares Geld. Genau hier setzt Medpace mit seinem Full-Service-Modell an.

Das Unternehmen führt zentrale Prozesse inhouse durch — von der Studienplanung über die regulatorische Begleitung bis hin zu Labordienstleistungen. Weniger Schnittstellen, weniger Reibungsverluste, mehr Präzision.

Medpace verkauft nicht nur Ausführung.

Es verkauft Expertise — inklusive tiefer regulatorischer Erfahrung und kultureller Kompetenz in multinationalen Studien.

Und es geht noch weiter.

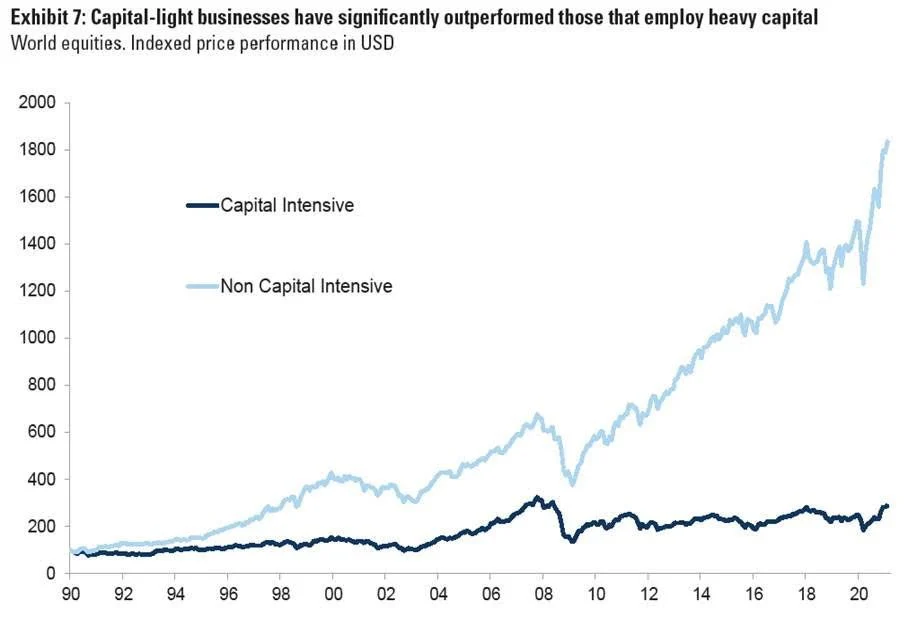

Denn Medpace ist auch asset-light (Chart 3).

Im Gegensatz zu vielen anderen Gesundheitsdienstleistern betreibt das Unternehmen keine eigenen Produktionsstätten. Der Fokus liegt auf Koordination, nicht auf Fertigung.

Das Ergebnis?

Gesunde Margen.

Aktuell liegt die Nettomarge bei rund 19 %, dazu kommt eine solide Free-Cashflow-Generierung. Mit einem FCF Yield von 6,2 % und einem KGV von 25x ist die Aktie — historisch betrachtet — eher moderat bewertet (5-Jahres-Durchschnitt: 4,4 % bzw. 28x).

Während der breite Markt, etwa der S&P 500, auf ambitionierten Multiples handelt, scheint Medpace vergleichsweise günstig.

Und das, obwohl viele Häkchen gesetzt sind: ✓ Gründergeführt, ✓ Asset-light, ✓ Hochprofitabel, ✓ Mission-Critical, ✓ Wiederkehrende Umsätze.

Bleibt also die Frage: Wenn die Story so überzeugend ist — warum preist der Markt das nicht voll ein? Wo liegt der Haken?

Vielleicht liefert der “Good Chart” die Antwort.

Zeit, einen Blick darauf zu werfen.

Chart 3: Asset-Light-Unternehmen haben deutlich besser abgeschnitten als kapitalintensive Unternehmen

Source: Goldman Sachs, World Equities in USD

Kein direktes Risiko eines Medikamentenversagens – aber indirekte Exposition

Es gibt noch einen Aspekt, den wir bisher kaum gestreift haben. In der Biotech-Welt zählt Drug Failure zu den grössten Risiken.

Jahrelange Forschung, hunderte Millionen Dollar — und alles hängt am seidenen Faden einer Zulassung. Scheitert die Studie oder enttäuschen die Ergebnisse (Novo Nordisk lässt grüssen?), fällt der Aktienkurs oft ins Bodenlose. Brutal.

Aber nicht bei Medpace.

Das ist das Schöne an diesem Geschäftsmodell. Medpace hält keine Rechte an Wirkstoffen. Es ist kein Entwickler, sondern der Umsetzer. Ob ein Medikament erfolgreich ist oder floppt — Medpace wird bezahlt. Für die Durchführung der klinischen Studie, nicht für den Ausgang.

Kein direktes Wirkstoffrisiko.

Das macht Medpace zum perfekten Mitspieler im Biotech-Ökosystem — mit stabilen Einnahmen und begrenztem Downside. Im Sweet Spot also.

Aber: ganz immun ist Medpace trotzdem nicht.

Das Risiko kommt durch die Finanzierungsseite.

Wenn Biotech-Firmen kein frisches Kapital aufnehmen können — oder grosse Rückschläge erleiden — dann kürzen sie als erstes ihre F&E-Budgets. Und wo gespart wird, da wird auch weniger geforscht.

Weniger Forschung bedeutet: Weniger Aufträge für CROs. Und damit ist Medpace sehr wohl betroffen — wenn auch indirekt. Genau das spielt sich gerade ab.

In den letzten Quartalen war die Biotech-Finanzierung verhalten. Das spiegelt sich in den Auftragsbüchern wider — und, wenig überraschend, auch im Aktienkurs. Die Fundamentals bleiben stark. Aber der Markt hat die Flaute im Auftragseingang eingepreist. Weniger Sichtbarkeit = Günstigere Bewertung.

Was bringt die Wende?

Ein Rebound im Biotech-Funding.

Sobald wieder mehr Kapital in die Branche fliesst und die F&E-Ausgaben steigen, profitieren CROs wie Medpace sofort. Die Aufträge ziehen an, das Sentiment dreht, und plötzlich könnte auch der “Good Chart” wieder nach oben zeigen.

Bis dahin?

Bleibt Medpace ein Qualitätsunternehmen im Wartemodus.

Gründergeführt. Cash-generierend. Operativ stark.

In Erwartung der Trendwende.

Chart 4: Medpace seit dem Börsengang 2016

Source: TradingView