«Die ersten CHF 100’000 sind die härtesten»: Warum dieses Ziel alles verändert

August 8, 2024

4 Minuten Lesezeit

Charlie Munger, Warren Buffetts langjähriger Geschäftspartner und legendärer Investor, sagte einmal:

"Die ersten CHF 100’000 sind die härtesten, aber du musst es schaffen. Es ist egal, was du dafür tun musst – auch wenn es bedeutet, überall zu Fuss hinzulaufen und nur Dinge zu essen, die du mit einem Gutschein gekauft hast. Finde einen Weg, um CHF 100’000 zusammenzukratzen. Danach kannst du das Gaspedal etwas lockern."

Lies hier: Unsere vier Lektionen von Warren Buffett und Charlie Munger

Dieser Satz bringt eine tiefgreifende Wahrheit über den Vermögensaufbau auf den Punkt: Der Weg zu den ersten CHF 100’000 ist hart, aber sobald du diese Schwelle erreicht hast, beginnt der Zinseszinseffekt zu wirken, und der Rest des Weges wird leichter. Aber warum sind die ersten CHF 100’000 so entscheidend, und wie verändert der Zinseszinseffekt deine Ersparnisse im Laufe der Zeit?

Zinseszins ist der Prozess, bei dem die Zinsen, die du auf deine Investitionen verdienst, reinvestiert werden und dir dadurch noch mehr Zinsen einbringen. Im Laufe der Zeit entsteht so ein Schneeballeffekt, bei dem dein Vermögen exponentiell wächst. Albert Einstein nannte den Zinseszins angeblich das "achte Weltwunder", und das aus gutem Grund – er kann bescheidene Ersparnisse in ein beträchtliches Vermögen verwandeln, wenn du ihm genug Zeit gibst.

Lass uns das mit einfachen Beispielen verdeutlichen.

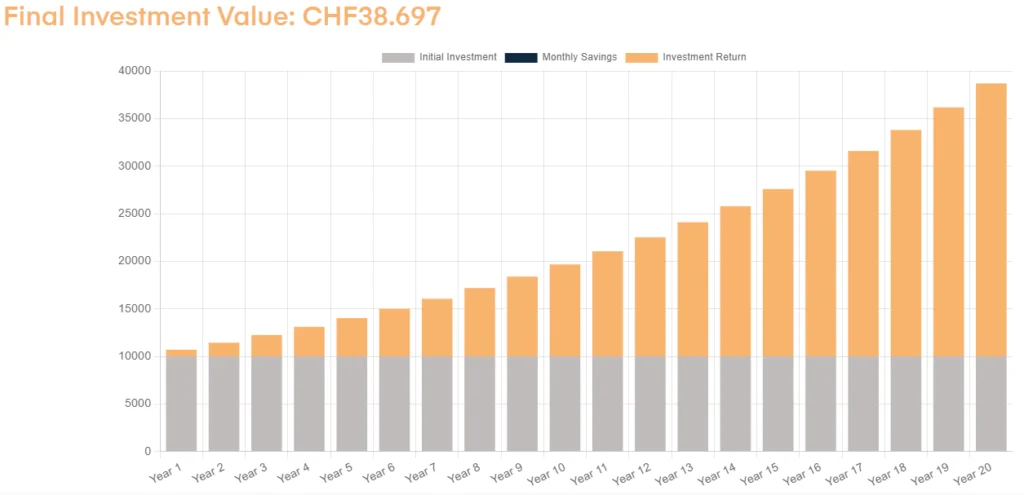

Stell dir vor, du startest mit CHF 10’000, die du in einen Aktienindexfonds investierst, der im Durchschnitt 7 % pro Jahr abwirft, was ungefähr dem historischen Durchschnitt des S&P 500 entspricht.

In 20 Jahren hätte sich deine CHF 10’000 Investition fast vervierfacht auf CHF 38’697. Das ist die Macht des Zinseszinses – aber es ist immer noch eine bescheidene Summe im Vergleich zu dem Ziel der finanziellen Unabhängigkeit.

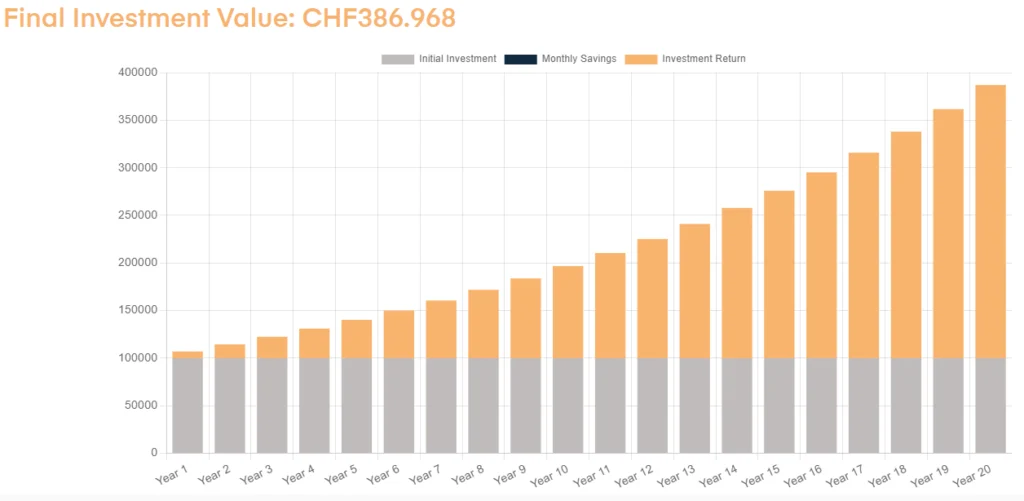

Nun schauen wir uns dasselbe Szenario an, aber diesmal startest du mit CHF 100’000 anstelle von CHF 10’000.

In 20 Jahren wären deine CHF 100’000 auf fast CHF 400’000 angewachsen – eine Summe, die dir eine erhebliche finanzielle Sicherheit bietet, die Ausbildung eines Kindes finanzieren oder als Grundlage für die Altersvorsorge dienen kann.

Aber warum sind die ersten CHF 100’000 so viel schwieriger als die darauf folgenden? Die Antwort liegt in der Natur des Zinseszinses.

Wenn du mit einer kleinen Summe startest, sind die absoluten Gewinne in den ersten Jahren relativ bescheiden, was das Gefühl erwecken kann, dass du nicht wirklich vorankommst. Zum Beispiel bringt dir ein Gewinn von 7 % auf CHF 10’000 nur CHF 700 – nicht genug, um deinen Lebensstil zu verändern. Aber sobald du CHF 100’000 erreicht hast, ist derselbe Gewinn von 7 % CHF 7’000. Jetzt beginnen sich Disziplin und Opferbereitschaft wirklich auszuzahlen.

Die ersten CHF 100’000 erfordern viel Einsatz, Sparsamkeit und konsequentes Sparen. Es ist die Phase, in der du am ehesten entmutigt wirst, weil das Wachstum langsam erscheint. Deshalb betont Munger, dass du alles tun solltest, um diese Schwelle zu erreichen – auch wenn es bedeutet, erhebliche Lebensstilopfer zu bringen.

Um die CHF 100’000 schnell zu erreichen, ist es wichtig, in den ersten Jahren so aggressiv wie möglich zu sparen. Je schneller du diese Summe anhäufst, desto eher kannst du den Zinseszins die Schwerarbeit machen lassen. Hier ist ein Beispiel:

Angenommen, du kannst CHF 1’000 pro Monat sparen. Hier ist, wie lange es dauert, CHF 100’000 zu erreichen:

Der Unterschied ist klar: Wenn du deine Ersparnisse investierst, beschleunigt sich der Prozess erheblich, und du erreichst CHF 100’000 fast 2 Jahre schneller. Und sobald du diesen Meilenstein erreicht hast, kannst du dich etwas entspannen, weil der Zinseszins nun viel kraftvoller für dich arbeitet.

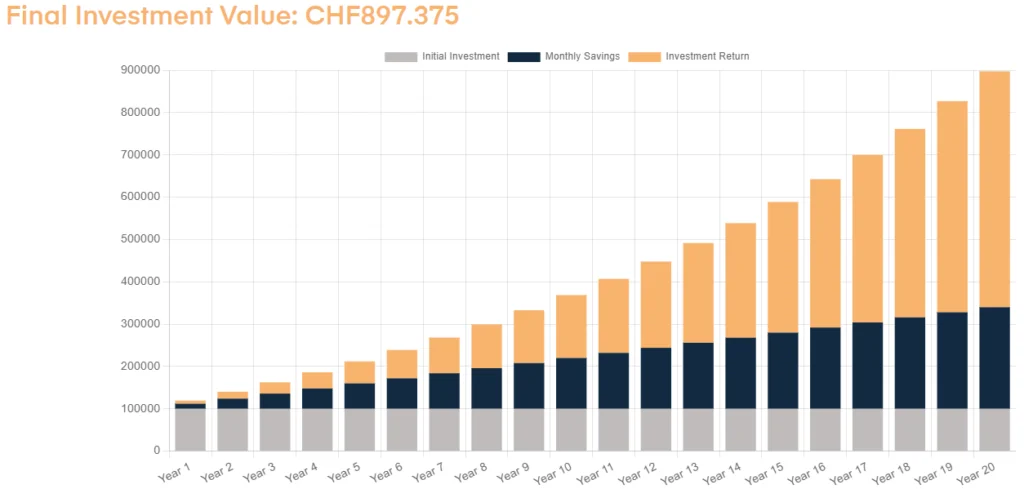

Sobald du CHF 100’000 erreicht hast, beginnt der Zinseszins wie ein Schneeball den Berg hinunter zu rollen und dabei mehr Schnee und Schwung aufzunehmen. Wenn du weiterhin sparst und investierst, wird das nächste CHF 100’000 einfacher und schneller anzusammeln sein.

Wenn du jetzt CHF 1’000 pro Monat sparst und bereits CHF 100’000 investiert hast:

Je grösser die Zahlen werden, desto stärker steigen die absoluten Gewinne durch den Zinseszins. Das ist der Grund, warum der Vermögensaufbau nach den ersten CHF 100’000 leichter wird – der Schneeballeffekt kommt voll zur Geltung.

Charlie Mungers Ratschlag, die ersten CHF 100’000 zu erreichen, egal was es kostet, ist mehr als nur ein motivierendes Zitat – es ist eine solide finanzielle Strategie. Der Weg zu deinen ersten CHF 100’000 ist hart und erfordert Disziplin, Opferbereitschaft und Geduld. Aber sobald du dieses Ziel erreichst, beginnt der Zinseszins in deinem Sinne zu wirken, und die nächsten Meilensteine werden leichter erreichbar.

Indem du dich darauf konzentrierst, in den frühen Jahren aggressiv zu sparen, klug zu investieren und den Zinseszins seine Magie wirken zu lassen, kannst du dich auf den Weg zur finanziellen Unabhängigkeit machen. Nimm Mungers Rat zu Herzen: Schaffe die ersten CHF 100’000 so schnell wie möglich, und beobachte, wie der finanzielle Schneeball ins Rollen kommt.