Ein Geschenk, jetzt ein Fluch

Dezember 22, 2023

4 Minuten Lesezeit

"Das grösste Risiko ist, kein Risiko einzugehen"

– Mark Zuckerberg

Weihnachten.

Es ist eine scheinbar ruhige Zeit, in der wir unsere Liebsten besuchen und über das vergangene Jahr und das grosse Ganze nachdenken.

An dieser Stelle möchte ich Dich um einen Gefallen bitten.

Nach 25 Wochen und über 3.337 neuen Lesern möchten wir Dir herzlich danken, Teil unserer Reise zu sein. Wenn Du unsere Inhalte wertvoll findest, wären wir Dir dankbar, wenn Du sie mit jemanden teilen würdest, dem sie auch gefallen könnten. Und Teil der "Voyage" wie in arvy sein will.

Wir haben den Kurs für 2024 gesetzt.

arvy's Mission: Wir wollen die Hürden des Investierens beseitigen, es einfach und zugänglich machen. Indem wir die Investment-Erfahrung schaffen, die wir uns schon vor Jahren gewünscht hätten. Dabei halten wir Dich stets auf dem Laufenden und, was am wichtigsten ist, erarbeiten wir zusammen eine anständige Rendite.

Betrachte arvy's Weekly als ein kleines Geschenk, jeden Freitag, in fünf Minuten.

Apropos über das grosse Ganze nachdenken und Geschenke.

Eines der letzteren wird jetzt zu einem Fluch.

Chart 1: Die «Magnificent 7» gegen alle anderen, seit Jahresbeginn 2023

Source: TradingView

Was mich nachts wach hält

Über das heutige Thema haben wir Mitte Dezember in NZZ The Market ausführlich geschrieben. Der Beitrag ist hier zu finden und trägt den Titel: “Was mich nachts wach hält”.

Worauf haben wir hingewiesen?

Die Entwicklung der Aktien in diesem Jahr zeigt, dass die Mega-Cap-Aktien (Chart 1, «Magnificent 7», bestehend aus Apple, Amazon, Alphabet, Microsoft, Meta, Nvidia und Tesla) den gesamten Index stützen können.

Worin liegt aber das Problem?

Es lässt sich wie folgt zusammenfassen:

Diese Punkte machen mir Sorgen - sie halten mich nachts wach. Sie sollten als Warnung verstanden werden.

Denn das Ergebnis ist ein verlorenes Jahrzehnt für passive Anleger.

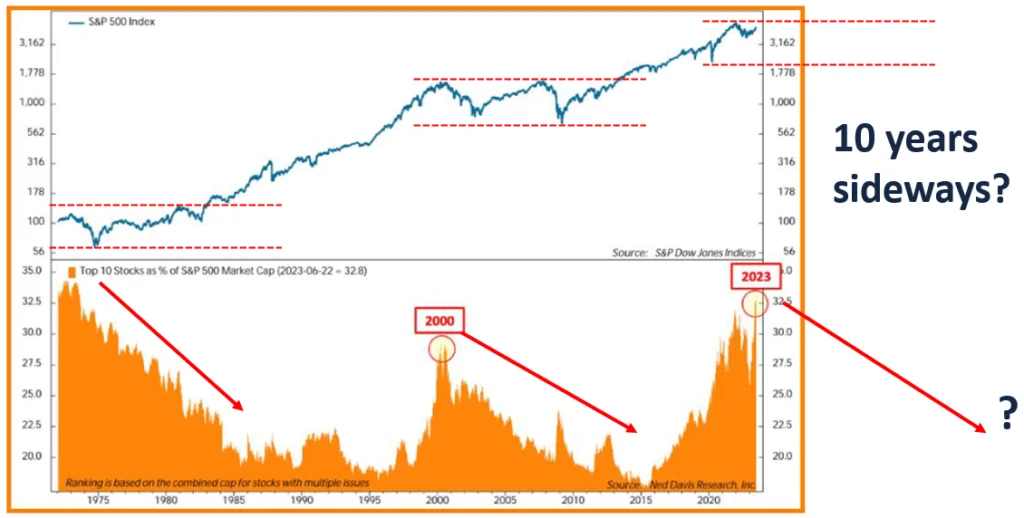

Chart 2: Die Marktkonzentration der Top 10 und der S&P 500

Source: NDR, arvy

Eine 15 Jahre alte Idee

In der Vergangenheit fielen Spitzenwerte bei der Marktkonzentration mit Höchstständen bei den Aktienkursen zusammen (s. wiederum Chart 2). Bedeutet dies zehn Jahre Seitwärtsbewegung des Index?

Wer bin ich, um das zu beurteilen.

Historisch gesehen wird jedoch die Vorstellung, dass "Aktien immer steigen", längerfristig unter Druck geraten. Dies ist ein anderes Anlageumfeld als in den letzten 15 Jahren, und es wird von den Anlegern ein Umdenken erfordern. Die meisten Anleger haben sich jedoch erst vor kurzem an diese "15 Jahre alte Idee" angepasst, indem sie zu passiven Anlagen und Indexierung übergegangen sind.

Sie sind sich der damit verbundenen Risiken nicht bewusst.

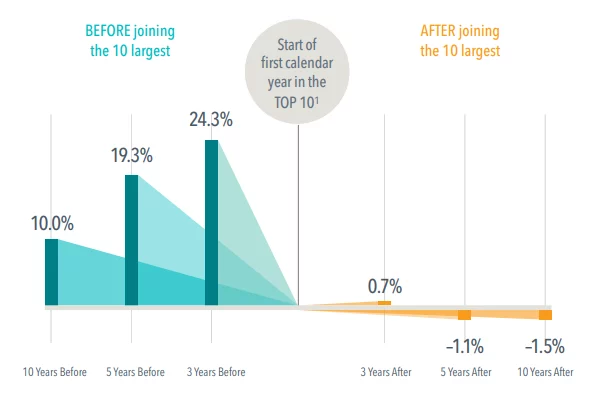

Nun werden passive Anleger in den kommenden Jahren eine Wette mit einem sehr unattraktiven Risiko-Ertrags-Verhältnis eingehen. Die Geschichte hat gezeigt, dass die Outperformance von Marktführern in der Regel eintritt, bevor sie die Spitze des Marktes erreichen. Danach bleiben die Renditen hinter dem Markt zurück (Chart 3).

Aber jetzt kaufst Du aufgrund der Konzentration automatisch 1/3 deines Portfolios bestehend aus diesen Werten.

Ist dies so attraktiv?

Chart 3: Jährliche Renditen über dem US-Markt vor und nach dem Beitritt zu den 10 grössten US-Aktien, Januar 1927 - 2022

Source: Dimensional Fund Advisors

Das Paradoxon

"Diesmal ist es anders".

Das ist die typische Antwort, wenn wir unsere These vorbringen.

Leider ist das nicht der Fall. Es ist normalerweise nicht anders. Im Folgenden findest Du die zehn grössten Aktien der Welt nach Marktkapitalisierung zu Beginn eines jeden Jahrzehnts (Chart 4). Die einzige Konstante ist die Veränderung und der Markt erzählt immer eine Geschichte oder folgt einem Narrativ.

Was sticht heraus? Nur eine von zehn Aktien bleibt auch im nächsten säkularen Trend unter den Top 10.

Sonst noch etwas?

Erhebliche Veränderungen. Japan - einst ein Spitzenreiter mit einer Gewichtung von 40% des MSCI World zu Beginn des Jahres 1990; heute mit 6% fast nicht mehr erwähnenswert.

Letztlich bedeutet dies, dass die grossen Gewichte in den Indizes (oder den ETFs, die den Index abbilden) reduziert werden müssen. Sie gewinnen entweder weniger als der breite Markt nach oben oder verlieren mehr als der breite Markt nach unten.

Beides endet für den passiven Anleger von heute schlechter.

Das Paradoxe ist jedoch, dass derzeit die meisten Marktteilnehmer - konsultiert von Beratern - hauptsächlich die Kernkonzentration kaufen, unabhängig davon, ob sie sich der Bewertungen und Korrelationen zu Anleihen bewusst sind oder nicht, weil sie Angst haben, etwas anderes zu tun als die Masse.

Das ist eine Ironie des Schicksals, denn die einzige Möglichkeit, erfolgreich zu investieren, besteht darin, sich von der Masse abzuheben.

Daher ist es sinnvoll, passives Engagement mit aktivem Engagement zu diversifizieren.

Heute besteht das grösste Risiko darin, kein Risiko einzugehen.

Chart 4: Die 10 grössten Aktien nach Marktkapitalisierung schaffen es nur selten in den nächsten Zyklus

Source: Gavekal, arvy

arvy's Fazit: Die Anleger stehen vor der gewaltigen Aufgabe, neue Mittel in einen zunehmend konzentrierten Markt zu investieren. Ich glaube, dass die Zeit gekommen ist, in der zum ersten Mal seit Jahren die grössten Aktien ein mindestens ebenso hohes Abwärts- wie Aufwärtsrisiko aufweisen. Wir bei arvy plädieren für proaktive Massnahmen der Anleger, um den erhöhten Risiken zu begegnen, die sowohl von konzentrierten als auch von korrelierten Portfolios ausgehen.