Novartis: Dividenden- und Cash-generierender Pharmariese

November 27, 2025

5 Minuten Lesezeit

"Kaufe, wenn die Aktien ein neues Hoch erreichen. Verkaufe, wenn sie ein neues Tief erreichen."

– Jesse Livermore, Trading-Legende

„Musch ha.“

Du kennst den Ausdruck.

In der Schweiz bezieht er sich auf jene Handvoll Unternehmen, die als Pflichtanlagen gelten — Namen, die man einfach im Portfolio haben muss, weil es zum guten Ton gehört.

Drei davon werden immer genannt. Wir bei arvy nennen sie die drei grossen Elefanten.

Zwei davon sind unser geliebter Konsum-Supertanker, Nestlé, der in den letzten Quartalen etwas in stürmischere Gewässer geraten ist, und der Diagnostik-plus-Onkologie-Gigant Roche.

Und während ich diese Zeilen schreibe, würde ich sogar einen vierten hinzufügen: Lindt & Sprüngli — das Unternehmen, das die Welt mit Schokolade verzaubert. Und als Schweizer Investor zielt man natürlich auf die Namensaktie. Ja, sie kostet ein wenig mehr — rund CHF 120'000 pro Stück — aber wer möchte schon auf den legendären 3-kg-Schoggi-Koffer verzichten, der jedes Jahr an der Generalversammlung im Zürcher Kongresshaus verteilt wird?

Doch der grosse Name, den ich bisher ausgelassen habe, ist selbstverständlich der andere Pharmariese der Schweiz. Keine Generika mehr, keine Augenheilkunde — diese Bereiche wurden als Sandoz bzw. Alcon abgespalten.

Heute ist das Unternehmen ein fokussierter Innovator, ausgerichtet auf bahnbrechende Medikamente in den Bereichen Kardiovaskuläres, Immunologie und Neurowissenschaften.

Wie Roche hat es seinen Hauptsitz in Basel.

Der dritte grosse Elefant im SMI.

Novartis.

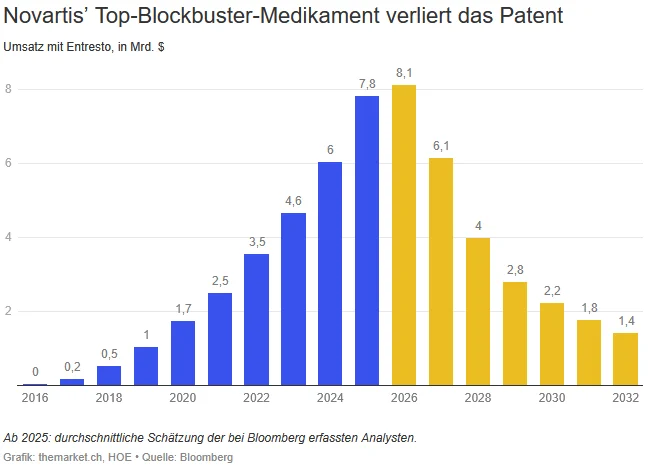

Chart 1: Novartis und grosse Pharmafirmen müssen stets gegen die Patentklippe ankämpfen

Novartis ist eines der weltweit führenden Unternehmen im Bereich „Branded Drugs“.

„Branded Drugs“ ist schlicht die elegante Umschreibung der Branche für: der ursprüngliche Innovator — derjenige, der das Medikament entdeckt, entwickelt und besitzt.

Jedes Originalpräparat kommt mit einem Patent, das in der Regel 20 Jahre ab Einreichung gilt. Doch diese 20 Jahre sind keine 20 Jahre Umsatz.

Die ersten 5–15 Jahre vergehen mit:

Erst der verbleibende Zeitraum — jene kostbaren 5 bis 15 Jahre — bildet die goldene Ära, in der Big Pharma Premiumpreise verlangen kann, bevor Generika auftreten.

Und diese Gelegenheit nutzen sie.

Es ist kein Zufall, dass die Preisgestaltung von Originalmedikamenten ein zentraler Bestandteil der politischen Agenda von Präsident Trump ist. Mit rund einem Drittel seines Umsatzes in den USA ist Novartis oft ein Paradebeispiel in dieser Debatte.

Interessanterweise ist dieses Thema inzwischen in den Hintergrund geraten.

Warum?

Weil sich die Schweiz im Rahmen des neuen 15%-Zollabkommens eine Ausnahme für Novartis und Roche sichern konnte — im Gegenzug für 73 Milliarden Dollar Investitionen über fünf Jahre, um alle wichtigen Medikamente für US-Patienten künftig auf US-Boden herzustellen.

„The Art of the Deal“, wie Donald Trump zweifellos sagen würde.

Doch zurück zu den Patenten.

Patente schaffen genau jene Art von wirtschaftlichem Burggraben, den Warren Buffett liebt: eine Burg, umgeben von einem breiten, von Haien und Krokodilen gefüllten Graben, in dem das Unternehmen seine Gewinne geschützt ernten kann.

Nur hat dieser Graben ein Ablaufdatum.

Irgendwann läuft das Patent aus – und die Cash Cow wird fast über Nacht zu einer abgemagerten Kuh.

Das ist die berüchtigte Patentklippe.

Novartis bildet hier keine Ausnahme.

Das wichtigste Blockbuster-Herzmittel Entresto (7.8 Mrd. USD Umsatz, ca. 15% des Gesamtumsatzes; Chart 1) nähert sich dieser Klippe. Und es ist nicht allein.

Die Krebsmedikamente Promacta (2.2 Mrd.) und Tasigna (1.7 Mrd.) folgen.

Alle drei verlieren in den kommenden Jahren ihren Patentschutz.

Übrigens: Ein Blockbuster-Medikament ist das pharmazeutische Pendant zu einem Hollywood-Hit — alles, was mehr als 1 Mrd. USD Umsatz erzielt.

Doch wie Filme verblassen auch Blockbuster.

Und neue müssen nachrücken.

Novartis muss genauso handeln. Jeder Blockbuster läuft aus. Jeder Blockbuster muss ersetzt werden.

Die Geschichte liefert schmerzhafte Beispiele von Unternehmen, die ihre Pipeline nicht rechtzeitig wieder auffüllten: Novo Nordisk und Pfizer verloren jeweils über 60% von ihren Höchstständen, als sich ihre Blockbuster-Zyklen gegen sie drehten.

Also stellt sich die naheliegende Frage.

Droht Novartis das gleiche Schicksal?

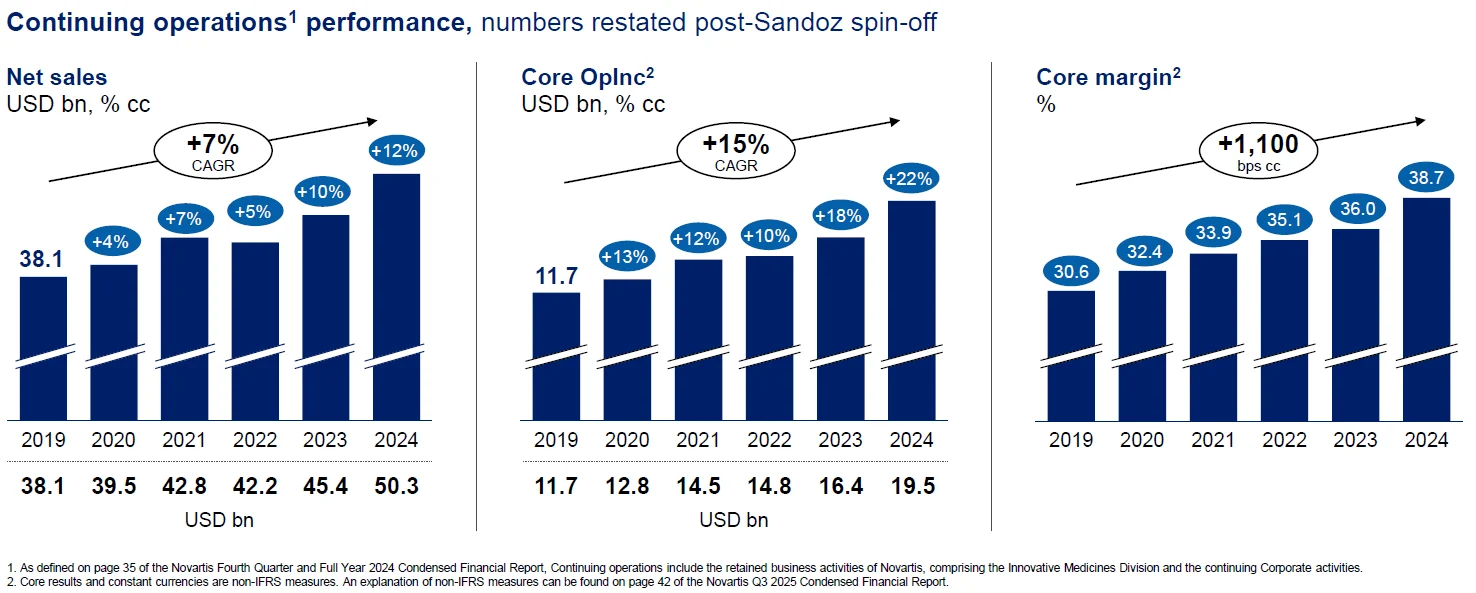

Chart 2: Novartis’ starke mehrjährige Erfolgsbilanz bei Umsatzwachstum, Gewinnwachstum und Margenausweitung

Historisch war Novartis hervorragend aufgestellt, um Jahr für Jahr zu liefern — dank seines breit diversifizierten Therapieportfolios. Egal, ob man auf Neuzulassungen, Nettoumsatz, operativen Gewinn oder Margen blickt (Chart 2): alles spiegelt ein Unternehmen wider, das mit schweizerischer Präzision liefert.

Aktuell verfügt Novartis über 14 Blockbuster am Markt, davon 8 mit einem Spitzenumsatzpotenzial von über 3 Mrd. USD, ergänzt durch mehr als 6 laufende Produkteinführungen.

Sie liefern wie ein Schweizer Uhrwerk, könnte man sagen 😉.

Doch reicht das?

Mit Blick nach vorne setzt sich dieses Muster der Beständigkeit fort. Novartis besitzt 30+ potenzielle Pipeline-Projekte mit hohem Wert, was dem Unternehmen Tiefe in der Produktepalette und langfristige Visibilität verleiht.

Dazu kommt eine risikoreichere, aber oft hochwirksame Strategie: Akquisitionen — also das Kaufen neuer Pipelines, anstatt alle selbst zu entwickeln.

Erst im Oktober 2025 übernahm Novartis Avidity Biosciences für 12 Mrd. USD. Dieser Deal stärkt das neuromuskuläre Portfolio deutlich und bringt vielversprechende Wirkstoffe wie del-desiran und del-brax ins Haus — beide mit potenziellen Spitzenumsätzen im Multimilliardenbereich.

Dieser „Pipeline-Kauf“-Ansatz ist typisch für Big Pharma, denn er wird durch die enormen Cashflows der etablierten Originalmedikamente finanziert.

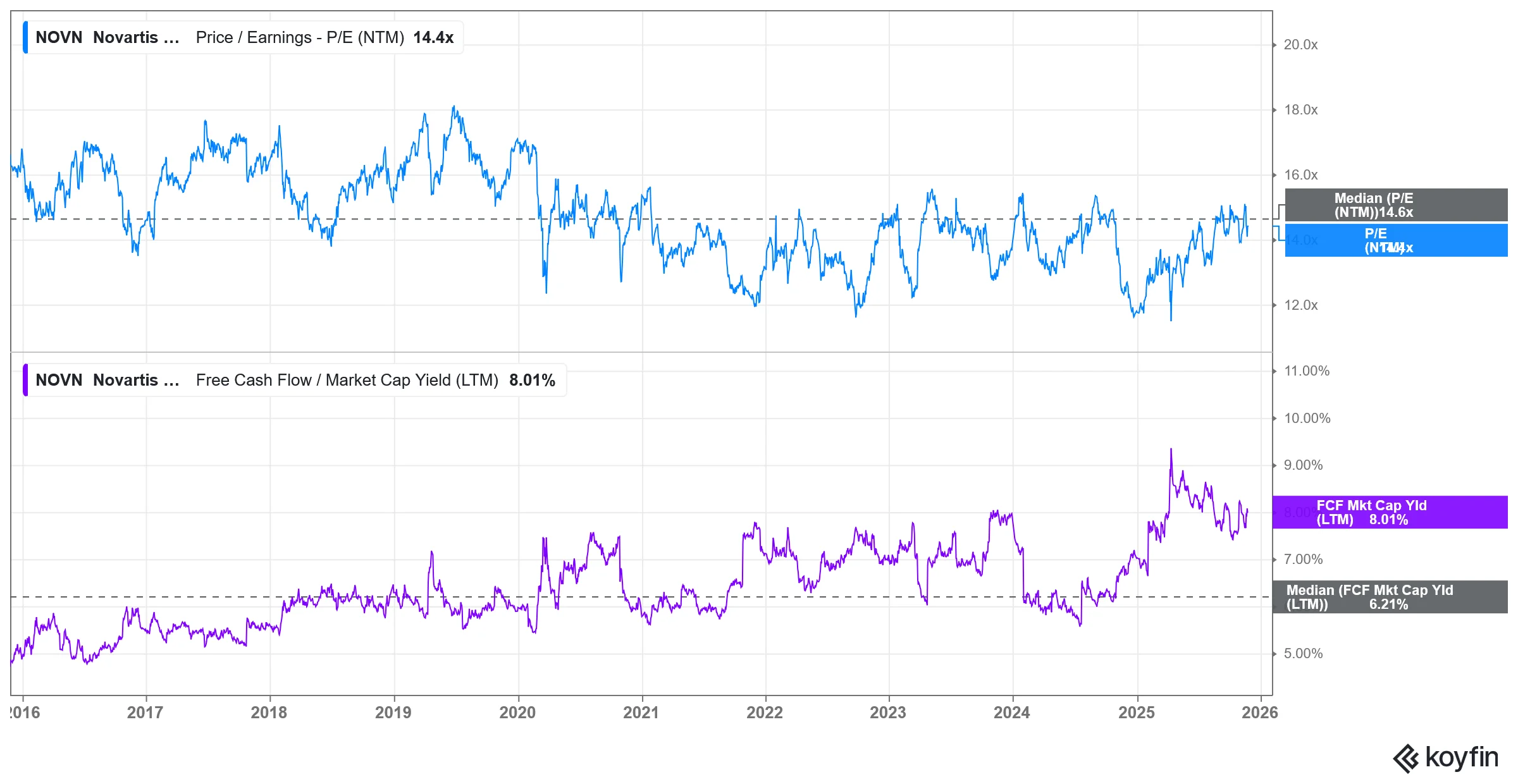

Und genau das zeigt sich im Finanzprofil von Novartis: eine starke Free-Cashflow-Rendite von ~8.0% kombiniert mit einem niedrigen KGV von ~14.6 — ein Bewertungs-Discount, der aus der permanenten Angst vor Patentklippen entsteht (Chart 3).

Ach ja — für die Dividendenjäger: 3.4% Rendite gibt’s obendrauf.

Kann ein Freitagmorgen besser starten?

Setzt man nun alle Puzzleteile zusammen, ist die „Good Story“ geradezu offensichtlich.

Wir haben es mit einem Unternehmen zu tun, das in mehreren therapeutischen Bereichen stark positioniert ist, langfristig stabile Cashflows generiert und kontinuierlich Umsatz und Gewinn steigert. Es verfügt über eine tiefe Pipeline, die kommende Patentabläufe abfedern kann, wird im Vergleich zur eigenen Historie wie auch zur Branche moderat bewertet — und bietet zusätzlich die Stärke der Schweizer Heimatwährung.

Die Story ist klar.

Jetzt sehen wir uns an, was der „Good Chart“ sagt.

Spoiler: bullisher geht’s kaum.

Chart 3: Die Bewertung von Novartis bewegt sich in ihren historischen Bandbreiten, oder tiefer

Werfen wir einen Blick auf den Aktienkurs von Novartis — den „Good Chart“ (Chart 4).

Die Aktie notiert auf einem Allzeithoch.

Warum ist das wichtig?

Weil Aktien, die neue Höchststände erreichen, einen enormen psychologischen Vorteil haben.

Und Psychologie — weit mehr als Modelle, Prognosen oder Tabellenkalkulationen — treibt das Investieren. Sie macht gut die Hälfte der langfristigen Renditen aus. Wahrscheinlich sogar mehr.

Warum ist es nun so vorteilhaft, Aktien auf neuen Höchstständen zu besitzen?

Es läuft auf ein einfaches, aber tiefgreifendes Konzept hinaus: die „Line of Least Resistance“ — der Weg des geringsten Widerstands.

Wenn eine Aktie neue 52-Wochen-Hochs erreicht, oder noch besser neue Allzeithochs, dann zeigt die Linie des geringsten Widerstands nach oben.

Und viel wichtiger: Jeder einzelne Anleger, der die Aktie hält, ist …

Denk an dich selbst.

Wenn eine Aktie in deinem Portfolio ein neues Hoch macht, bist du nicht gestresst. Du checkst nicht stündlich den Kurs. Du zweifelst deine Entscheidung nicht an. Die Unsicherheit ist gering — und nichts verabscheuen Investoren mehr als Unsicherheit.

Diese kollektive Anlegerpsychologie erzeugt einen sich selbst verstärkenden Kreislauf: glückliche Halter → kaum Verkaufsdruck → leichterer Aufwärtsweg → neue Hochs → noch glücklichere Halter.

Und deshalb ist ein neues Allzeithoch das bullischste Signal der gesamten technischen Analyse.

Nicht wegen Magie. Nicht wegen einer komplexen Formel.

Sondern wegen menschlichem Verhalten.

Chart 4: Novartis über die letzten 20 Jahre, Dividenden reinvestiert (Total Return)