Qualitäts-Aktien im Sale

November 6, 2025

6 Minuten Lesezeit

"Es ist weitaus besser, ein wunderbares Unternehmen zu einem fairen Preis zu kaufen, als ein mittelmässiges Unternehmen zu einem wunderbaren Preis."

– Warren Buffett

Sale-Saison.

Das passiert hin und wieder.

Vor allem bei genau den hochwertigen Kleidungsstücken, die du liebst.

Nichts löst dieses kleine Glücksgefühl so sehr aus wie ein SALE-Schild, das Stöbern durch die Regale und das Finden eines Teils, dass du schon lange wolltest — jetzt zum Rabattpreis.

Es ist reine Psychologie.

Rabatte machen uns kaufbereit. Doch seltsamerweise kehrt sich genau dieser menschliche Instinkt beim Investieren um. Fallende Preise begeistern die wenigsten Anleger — sie verängstigen sie.

Aber hin und wieder verhält sich Mr. Market genau wie ein saisonaler Schlussverkauf. Er reduziert die Preise — nicht nur flächendeckend, sondern manchmal sogar bei den feinsten Qualitätsstücken: den wunderbaren Unternehmen. Natürlich geschieht das selten. Qualität ist selten im Angebot (Hermès zum Beispiel — ein Unternehmen, das wir besitzen — ist niemals im Sale, weder bei der Bewertung noch bei den Kleidern).

Doch jetzt gerade, während sich die Aufmerksamkeit des Marktes auf das nächste grosse Ding richtet, stehen die hochwertigen Compounder still im Regal — übersehen und unterbewertet. Ihre Fundamentaldaten liefern weiter, wie sie es immer getan haben.

Nur dieses Mal tragen sie ein Etikett, das wir Anleger besonders gern sehen.

Sie sind im Sale.

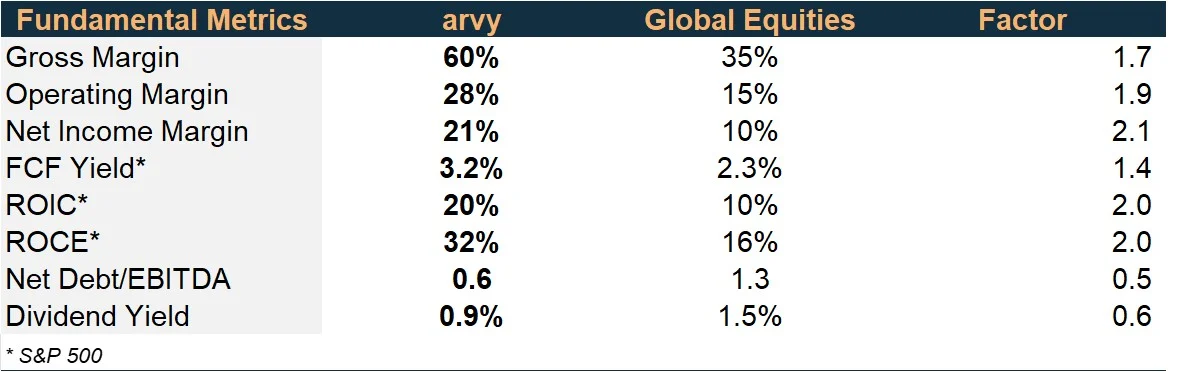

Chart 1: arvy’s High-Quality-Portfolioeigenschaften (wenn es eine einzige Aktie wäre)

Bei arvy kaufen wir gute Unternehmen.

Was sind gute Unternehmen?

Es sind Compounder — Firmen mit einem breiten Burggraben, der ihr wirtschaftliches Schloss vor Konkurrenz schützt. Sie weisen hohe Brutto- und Nettomargen auf, was Preissetzungsmacht und Inflationsresistenz widerspiegelt. Sie generieren starken freien Cashflow, der nicht dazu dient, Schuldenlöcher zu stopfen oder Dividenden zu zahlen, sondern um zu hohen Renditen wiederzuinvestieren — das ultimative Kennzeichen eines Qualitäts-Compounders (ROIC/ROCE).

Und vor allem werden sie von umsichtigen, ehrlichen Führungskräften geleitet, die Skin in the Game haben — Beteiligungen, die mit den Aktionären ausgerichtet sind, und die Umsatz und Gewinn in strukturell attraktiven Märkten steigern.

Das Ziel: Compounder zu finden, die jährlich 12–15 % netto in $ rentieren können.

Wie sieht ein solches Portfolio aus?

Eines, das qualitativ 1,5–2x stärker ist als der globale Markt (Chart 1). Wir haben diese Woche fünf Kandidaten bei The Market NZZ vorgestellt.

Warren Buffett würde sie „wunderbare Unternehmen“ nennen.

Wir nennen sie Unternehmen mit einer „Good Story.“

Der Haken?

Jeder weiss, dass sie hochwertig sind — und Qualität ist selten billig. Sie sind so selten im Sale wie deine Lieblings-Premiummarke, die nie auf dem Wühltisch landet.

Doch jetzt?

Sind sie es.

Warum?

Weil sich die Aufmerksamkeit des Marktes woandershin verschoben hat.

Märkte werden immer von Narrativen getrieben. Ob es die Stagflation der 70er war, die Energiewerte beflügelte, die Japan-Mania der 80er, die Dotcom-Blase von Klicks ohne Cash, oder Chinas Aufstieg nach der Finanzkrise — jede Ära hatte ihre Obsession.

Und heute?

Künstliche Intelligenz (KI). Dazu ein Mix verwandter Themen: Kernenergie, Quantencomputing, Infrastruktur und seltene Erden.

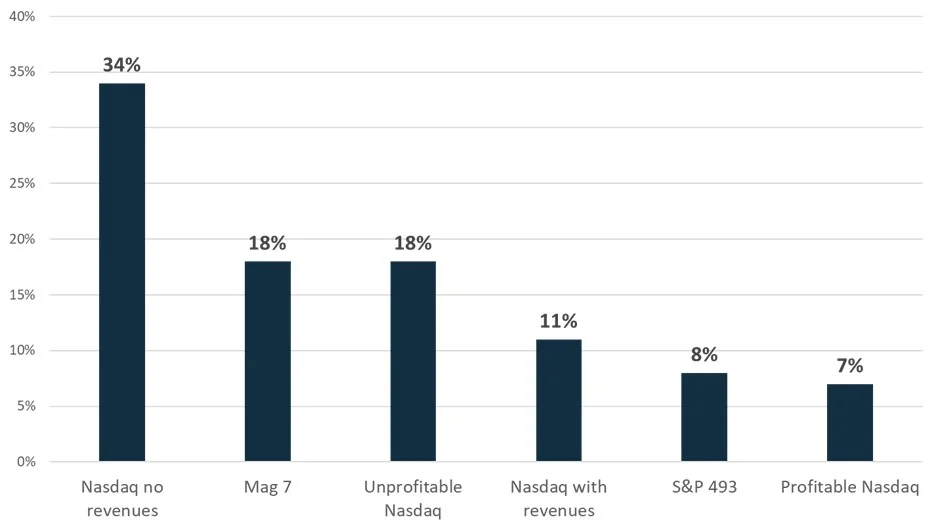

Das Ergebnis: ein tief gespaltener Markt — eine grosse Streuung zwischen den Themen und den Unternehmen, die dazugehören oder eben nicht (Chart 2).

Ein Beispiel?

Unprofitable Unternehmen gehören zu den Top-Performern des Jahres.

Noch auffälliger: Firmen ohne jegliche Umsätze (wie einige Kernenergie- oder Quantenunternehmen) haben alle anderen Gruppen mindestens doppelt übertroffen.

Es dreht sich alles um KI — oder heisse Luft.

Und während KI in unserem Portfolio einen Platz hat (wenn auch nicht den grössten), hat die heisse Luft keinen.

Also — wie denken wir darüber?

Chart 2: Ein geteilter Markt – Tech-Unternehmen ohne Umsatz oder Gewinn fliegen. Der Rest bleibt im Schatten

Gute Unternehmen bleiben gut — ihre Fundamentaldaten stürzen nicht plötzlich ab.

Doch wenn sich Mr. Market von den Fundamentaldaten hin zu Narrativen verschiebt, wie wir es beim Anstieg von „No-Revenue/No Profit“-Unternehmen gesehen haben, passiert etwas Interessantes: Grossartige Unternehmen werden still und leise günstiger.

Die Aktienkurse beginnen, der Unternehmensleistung hinterherzulaufen.

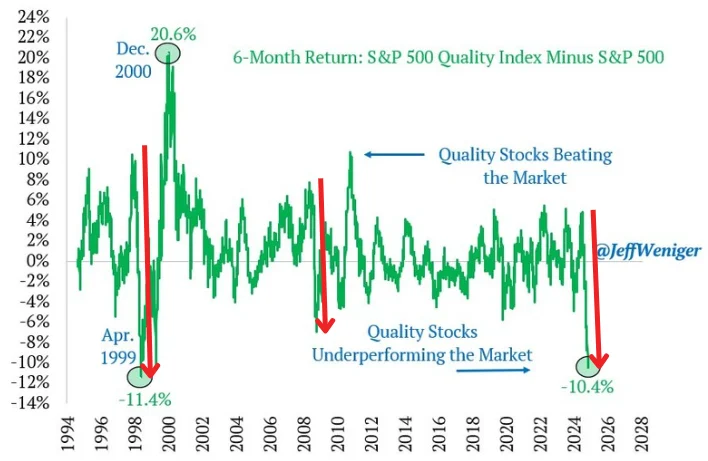

Zu unserem Ärger, da wir in Compoundern investiert sind, werden diese stetigen, stark sichtbaren Namen oft dazu noch verkauft — nicht, weil etwas kaputt ist, sondern weil Investoren Kapital für die nächste „grosse Idee“ brauchen. Marktkommentatoren nennen dies eine Rotation. Sie lässt Qualitätsaktien unterperformen (Chart 3).

Doch die Geschichte bleibt dieselbe.

Das wunderbare Unternehmen, weiterhin wie gewohnt ausführend, wird unterbewertet, einfach weil es nicht in Mode ist — oder ironischerweise, weil es genau das tut, was es immer getan hat: liefern.

Das Ergebnis?

Wir bekommen genau das, was Warren Buffett meinte: „Es ist weit besser, ein wunderbares Unternehmen zu einem fairen Preis zu kaufen, als ein faires Unternehmen zu einem wunderbaren Preis.“

Aktuell sind wunderbare Unternehmen zu mehr als fairen Preisen verfügbar — eine seltene Marktanomalie, die etwa einmal pro Jahrzehnt auftritt (siehe erneut Chart 3: Dotcom und Post-2008 sowie jetzt).

Historische Daten zeigen, dass Qualitätsunternehmen, gestützt durch starke Fundamentaldaten, irgendwann sehen, dass die Preise zu ihnen aufholen.

Während diese Unternehmen weiter liefern, zeigt sich ihre Kraft des Zinseszinses, und auf lange Sicht übertreffen sie den Markt.

Das ist die Essenz der Qualitätsanomalie.

Natürlich erfordert der lange Zeitraum Geduld.

Die Herausforderung für unseren Anlagestil besteht darin, dass wir uns derzeit in einer Phase befinden, in der „langweilig ist gut“ seitwärts läuft — keine Feuerwerke, keine Schlagzeilen.

Also, auch wenn es kurzfristig herausfordernd wirkt, setzen wir bei arvy weiterhin auf Dollar-Cost-Averaging (DCA) in unser Portfolio — und nutzen zusätzlich unsere beiden weiteren DCA-Strategien (siehe unseren meistgelesenen Blog) — um weiterhin von diesen seltenen Fehlbewertungen zu profitieren.

Hier liegt die Chance: Der beste Zeitpunkt, ein grossartiges Unternehmen zu kaufen, ist nicht, wenn alle zustimmen, dass es grossartig ist und es auf Perfektion bewertet wird, sondern wenn es aus der Gunst gefallen ist — vielleicht sogar historisch rabattiert.

Denn Geschichte reimt sich immer: Mr. Market’s Jagd nach dem heissesten Narrativ geht in beide Richtungen — steil nach oben und steil nach unten.

Wir bevorzugen es, bei unserem Plan zu bleiben — langfristiger Zinseszins in guten Unternehmen mit attraktivem Risiko/Rendite-Profil. Schliesslich ist es ein Privileg, mit dem Geld anderer zu investieren. Wir jagen nicht nach dem „nächsten grossen Ding“. Wir investieren nicht in unprofitable Unternehmen — und schon gar nicht in solche ohne Umsatz.

Also ja, Mr. Market lässt gerade die hochwertigen Namen im Staub zurück.

Aber was bedeutet das für den langen Atem?

Wie sieht das im realen Leben aus?

Sind wir besorgt?

Spoiler: Nein.

Chart 3: Unterperformance von Hochqualitätsaktien erreicht Extreme wie 1999

Die guten Unternehmen, die wir besitzen, teilen alle dasselbe DNA-Profil: hohe Ertragsstabilität und Sichtbarkeit — das Kennzeichen echter Compounder, gepaart mit hohen Renditen auf investiertes Kapital.

Das spiegelt sich nicht nur in ihren stetigen Finanzkennzahlen wider, sondern auch in ihrer Resilienz bei Drawdowns und niedrigerer Volatilität. Tatsächlich zeigt unser Portfolio einen maximalen Drawdown von weniger als 70 % des globalen Marktes und nur zwei Drittel seiner Volatilität — während es dennoch ähnlich starke Renditen liefert (Jensen’s Alpha von 1.5%).

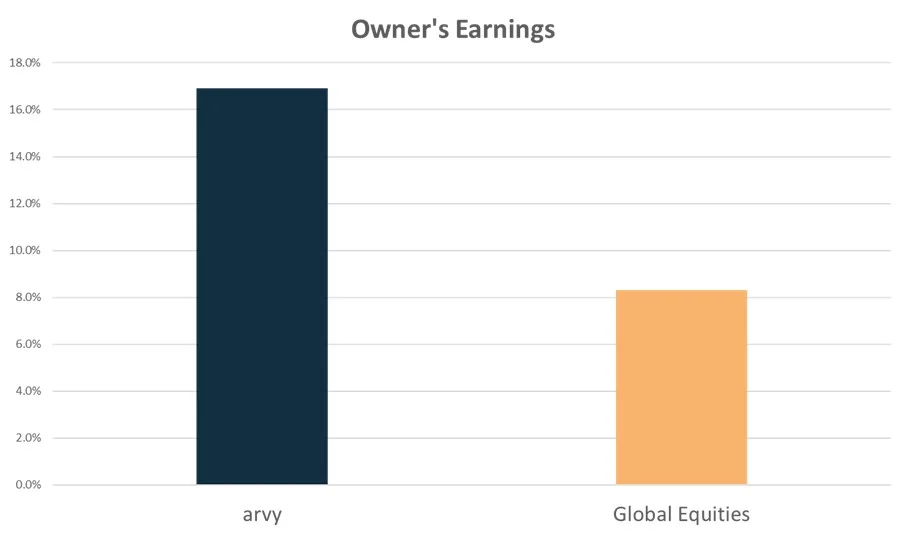

Nun führen wir ein Konzept ein, das von Warren Buffett popularisiert wurde (ja, wieder er): Owner’s Earnings.

Es zeigt, wie viel ein Unternehmen wirklich für dich als Aktionär verdient.

Warum ist das wichtig?

Weil auf lange Sicht Aktienkurse immer den Owner’s Earnings eines Unternehmens folgen.

Der Fokus darauf schneidet durch das Rauschen des manisch-depressiven Mr. Market — von euphorischen Manien, die der nächsten grossen Sache hinterherjagen, bis zu unvermeidlichen Paniken und Crashs.

Wie berechnet man sie?

Einfach: Gewinnwachstum je Aktie + Dividendenrendite. Nehmen wir arvy’s Portfolio als Beispiel (Chart 4):

Wenn man bedenkt, dass die Bewertungen unserer 30 Holdings ungefähr im historischen Durchschnitt liegen — während grosse Indizes wie S&P 500 oder Nasdaq auf Jahrzehnten-Hochs handeln — klingt das nach einem ziemlich guten Deal, meiner Meinung nach.

Während wir weiterhin per DCA in unser Portfolio investieren und von diesen attraktiven Bewertungen profitieren, erinnern wir uns an ein letztes zeitloses Stück Weisheit — diesmal vom Architekten von Berkshire Hathaway selbst.

Wie der grosse Charlie Munger sagte: „Das grosse Geld liegt nicht im Kaufen und Verkaufen.

Sondern im Warten.“

Chart 4: arvy’s langfristige Renditeerwartungen (Schätzungen) – Owner’s Earnings